Pour des raisons amplement documentées et commentées, la gestion small caps joue de longue date un rôle central dans les allocations de portefeuille. Parmi ses intérêts, citons-en simplement deux.

D’une part, ce type de gestion donne l’accès à des entreprises souvent plus dynamiques que les grands groupes, notamment du fait d’un positionnement dominant sur des marchés de niche ou sur des pans d’activités particulièrement innovants et/ou peu adressés par les multinationales.

D’autre part, la faiblesse du suivi par les analystes sell-side tend à créer des situations de sous-évaluation et donc, des opportunités d’investissement particulièrement intéressantes pour l’investisseur.

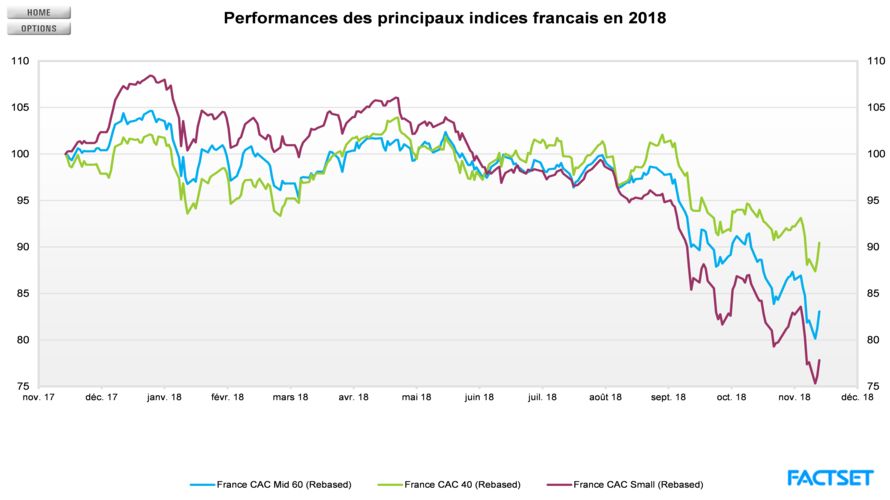

La surperformance de l’indice CAC Mid & Small par rapport au CAC40 sur 5, 10 et 20 ans atteste des avantages structurels de cet univers d’investissement sur le long terme.

Reste que l’accès à ces gisements de croissance a un prix. Car le manque de couverture de ces valeurs par la recherche, si elle démultiplie les opportunités d’investissement, a pour conséquence de raréfier et donc, de renchérir l’accès à l’information. Un inconvénient d’autant plus pénalisant que l’univers small caps est à la fois large et hétérogène, tant en termes de typologie que de qualité.

En somme, cette complexité du stock-picking inhérente à la gestion small caps met les gérants dans une situation comparable à celle un acteur du Private Equity, confronté à un univers d’investissement très large et faiblement documenté.

Lire la suite de l’article