Implications d’une trêve commerciale entre la Chine et les Etats-Unis

par Isabelle Mateos y Lago

par Isabelle Mateos y Lago

Directrice générale au BlackRock Investment Institute – Cheffe Stratège Gestion diversifiée

Les espoirs d’une détente dans les relations américano-chinoises ont augmenté avant la réunion du président Donald Trump et du président Xi Jinping en marge du sommet du G20. Les actifs risqués les plus affectés par les rétorsions commerciales se sont redressés par rapport aux marchés mondiaux. Cependant, nous nous gardons bien de tenter de prévoir un rebond à court terme. La lutte entre les deux pays va bien au-delà des questions commerciales et devrait, selon nous, perdurer.

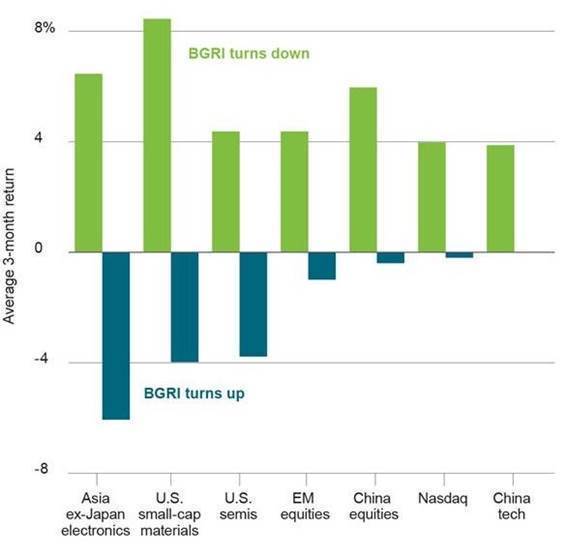

Graphe de la semaine (voir graphique ci dessus)

Rendements des actifs autour des changements brusques des relations américano-chinoises, 2005-2018

La performance passée ne garantit pas les résultats passés. La performance de l’indice est indiquée à titre illustratif uniquement. Vous ne pouvez pas investir directement dans un indice.

Sources : BlackRock Investment Institute, avec des données de Thomson Reuters. Novembre 2018. Notes / Le graphe montre les performances moyennes sur trois mois des actifs sélectionnés à la lumière des changements de l’indicateur de risque géopolitique de BlackRock. Nous répartissons ces rendements en deux périodes lorsque le BGRI augmente ou baisse de plus d’une déviation standard sur 3 mois glissants. Tous les autres actifs sont représentés par les indices MSCI. La méthodologie complète de la BGRI est disponible sur

https://www.blackrockblog.com/blackrock-geopolitical-risk-dashboard/?risk=4.

Notre indicateur de risque géopolitique BlackRock pour les relations entre les États-Unis et la Chine (BGRI) montre que l’inquiétude du marché sur les risques d’embrasement des tensions entre les deux pays est élevée. Pourtant, les signaux constructifs en provenance des deux pays, dans la perspective de la réunion Trump-Xi à Buenos Aires, ont permis au BGRI de repasser significativement en dessous de ses plus hauts de 2018. Notre analyse montre que les évolutions du BGRI entre les États-Unis et la Chine coïncident avec les fortes fluctuations des prix des actifs cycliquement exposés à ce risque, comme le montre le graphique. Parmi la multitude de facteurs qui déterminent le prix des actifs, les risques politiques ont un impact plus important lorsque l’attention du marché à leur égard change rapidement. Cependant, nous constatons que cette relation tend à être plus forte sur des horizons temporels plus courts. Sur des horizons plus longs, des facteurs autres que la géopolitique reprennent le dessus pour influencer les rendements du marché.

La Chine à l’honneur

Une série de propositions des États-Unis à l’égard de plusieurs partenaires commerciaux a permis de résoudre certains des problèmes liés à l’escalade des tensions commerciales mondiales. L’enquête américaine sur les importations d’automobiles est toujours en cours, mais une réunion constructive entre Trump et Jean-Claude Juncker, de l’UE, a contribué à calmer les craintes. Un accord commercial révisé entre les États-Unis, le Mexique et le Canada sera probablement soumis au Congrès l’année prochaine. Les États-Unis ont signé un accord commercial avec la Corée du Sud. Les négociations bilatérales avec le Japon se sont déroulées sans conflit.

La Chine reste à part. Le bras de fer opposant les États-Unis à la Chine s’est, jusqu’à présent, principalement concentré sur les droits de douane. La taxe actuelle de 10% sur les 200 milliards de dollars de marchandises chinoises importées aux États-Unis passera à 25% en janvier, sauf contre-ordre. La menace d’étendre les droits de douane à toutes les importations en provenance de la Chine pèse toujours. Cependant, nous pensons que les tensions commerciales ne sont qu’un des aspects du regain de concurrence dans les relations américano-chinoises et ne sont probablement qu’un début. Quel pourrait-être le meilleur résultat pour les actifs à risque à la suite de la réunion de la semaine prochaine à Buenos Aires ? Les États-Unis ont fait une pause sur la hausse des droits de douane et se sont engagés à œuvrer pour un cadre commercial plus large. Nous pensons qu’une trêve temporaire ne sera pas suffisante pour éliminer tous les nuages à long terme. La confiance des entreprises en Chine et dans certains secteurs des États-Unis a déjà été mise à rude épreuve, ce qui peut potentiellement impacter négativement les plans de dépenses à long terme des entreprises. Le risque à la baisse est frappant : un manque de progrès dans les négociations pourrait raviver les craintes d’une dévaluation du yuan chinois. Les actifs sensibles aux risques de détérioration des relations – tels que les actions chinoises au sens large, les actions technologiques asiatiques et les actions de matières premières de petite capitalisation – pourraient encore se dégrader.

Le véritable problème pour les deux parties est la concurrence pour dominer les technologies et les industries du futur. Les relations épineuses entre les plus grandes économies du monde sont une source d’incertitude macroéconomique – et une raison importante pour rechercher de la résilience dans les portefeuilles. Nous considérons que les actions de qualité et les obligations du gouvernement américain à court terme sont deux moyens d’y parvenir. Nous cherchons également à identifier les secteurs du marché dont les valorisations reflètent déjà les risques de perte importantes. Par exemple, nous regardons les actions chinoises et les actions de marchés émergents, là où la dévaluation de 2018 semble avoir créé un point d’entrée intéressant pour les investisseurs à long terme.