Actions ESG, PIB en zone Euro, mercato européen

L’Eco du matin – Stéphane Déo – Stratégiste- Direction de la gestion LBPAM

Croissance ou pas ?

Les derniers chiffres économiques restent positifs : enquête européenne et confiance des consommateurs aux Etats-Unis. Mais le marché des taux est extrêmement prudent. Le mercato européen semble beaucoup plus difficile qu’en 2014, on attend toujours les noms des heureux élus.

Point de marché : le dilemme ESG

Nous avons lu une très intéressante étude qui montrait que les actions avec des caractéristiques ESG favorables étaient devenues plus chères aux Etats-Unis. L’étude utilisait la définition ESG de MSCI et montrait que ces actions ESG traitaient avec une valorisation de 10 à 20% inférieure au marché il y a une décennie, mais traitent maintenant avec une prime de valorisation de l’ordre de 30%. Elles se sont renchéries graduellement sur la période.

Qu’en est-il en Europe ? En deux mots : même chose.

Nous avons classé les 300 entreprises de l’Euro Stoxx en fonction de leur emprunte carbone, puis chaque mois nous avons comparé le P/E des 20% les mieux notées aux P/E des 20% les plus mal notées. Le résultat est sur le graphique ci-dessous. On a bien une décote de 10-20% au lendemain de la crise de 2009, mais une tendance à la revalorisation de ces actions pro-ESG assez nette depuis. Elles se traitent actuellement avec une prime de 45% d’après nos calculs.

C’est une excellent nouvelle, cela veut dire qu’il y a bien eu un engouement pour cette thématique, que les investisseurs sont prêts à récompenser les entreprises les mieux notées et que ces mêmes entreprises bénéficient donc de conditions de financement plus favorables. LBPAM qui passe 100% ISR ne peut qu’applaudir.

C’est aussi un dilemme, cela veut dire qu’une stratégie ESG se positionne sur des dossiers plus chers que la moyenne. La rançon du succès en quelque sorte.

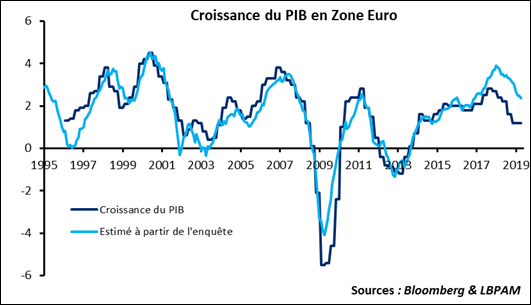

Où en est-on de la croissance ?

Hier les indicateurs de confiance pour la zone Euro ont été publiés. Ils sont essentiellement une agrégation et une harmonisation de données nationales, donc déjà publiées. Cet indicateur reste intéressant comme résumé, une analyse permet de tirer plusieurs conclusions :

- L’indicateur est plus que pertinent et fiable, comme le montre le graphique ci-dessous il est très bien corrélé avec l’activité réelle. C’est la composante « confiance économique » qui fournit le meilleur signal.

- Comme dans le cas d’autres indicateurs, notamment le PMI, l’enquête était néanmoins trop optimiste sur les dernières années. Fin 2017, l’enquête était cohérente avec une croissance de presque 4%, alors qu’en réalité le PIB a progressé de 2,7%. Il faut rappeler une fois de plus qu’une partie de la baisse des indicateurs avancés est aussi liée au fait qu’ils étaient à des niveaux déraisonnables il y a un an. Il y a donc une partie de normalisation.

- L’indicateur actuellement suggère une croissance de 2,3%. C’est très certainement trop optimiste, mais cela montre, là aussi qu’il faut relativiser la baisse récente. On est loin d’une situation de ralentissement fort ou encore moins de récession.

- Dernier point, après 10 mois de baisse ininterrompue (cela fait long !), l’indicateur s’est redressé ce mois-ci. Enfin ! Les dernières nouvelles semblent plus encourageantes.

Depuis le début de l’année l’indice de surprises économiques s’est redressé de manière continue, même s’il reste légèrement en dessous de zéro. Les anticipations de croissance sur 2019, après avoir été révisées continuellement à la baisse ont progressé un petit peu. Au moins la chute est enraillée.

Reste l’énorme incertitude de la guerre commerciale, qui peut créer une attitude attentiste des entreprises dans un contexte qui reste fragile. Donald Trump souffle toujours le chaud et le froid, après des déclarations plus positives, il nous a dit avant-hier qu’il n’était pas prêt à signer un accord avec la Chine.

Prudence du marché

Le marché des taux est lui beaucoup plus aux Etats-Unis (indice de confiance des consommateurs en hausse), les taux ont beaucoup baissé, le 10-ans perdant presque 10 pdb depuis le début de la semaine sous 2,34 en clôture hier soir. Le Bund a suivi, -0,170% ce matin. Un marché qui reste donc extrêmement prudent sur l’économie et les perspectives et qui de plus en plus anticipe des baisses de taux des principales banques centrales.

Résultat, le volume d’obligations qui ont un taux négatif a encore progressé, on a repassé la barre des 10 milles milliards de dollars, et la progression continue.

Mercato Européen

Les chefs d’état ont diné ensemble hier pour commencer à discuter des postes à pourvoir dans les administrations européennes. Les quatre principaux sont le Président de la Commission (actuellement occupé par Jean-Claude Junker, Luxembourg), le Président du Conseil (Donald Tusk, Pologne), le Président de la BCE (Mario Draghi, Italie) et le Président du Parlement (Antonio Tajani, Italie).

Le même diner s’était tenu le 27 mai 2014 après les élections précédentes, le communiqué de presse comportait la phrase suivante : « Le candidat du groupe le plus important, Mr. Jean Claude Juncker sera le premier mandaté à former une majorité ». Le communiqué d’hier soir se termine en queue de poisson sur une déclaration d’intention.

Bref, si la nomination de Juncker s’est faite rapidement, les négociations semblent bien plus ardues cette fois-ci. Donald Tusk a déclaré que « être le Spitzenkandidat n’est pas disqualifiant », un euphémisme qui semblerait donc montrer que Manfred Weber tient la corde. Dans ce cas Jens Weidmann peut dire adieu à la présidence de la BCE.