Etats-Unis : les marchés s’ajustent à des taux « higher for longer »

À l’occasion de son audition semestrielle devant les deux chambres du congrès américain, Jerome Powell a tenu un discours plutôt offensif sur la question de l’inflation. La Fed pourrait ainsi à nouveau remonter ses taux par des mouvements de 50 points de base si les données le justifient. D’autre part, il a confirmé la nécessité de maintenir des taux élevés pendant une période prolongée et que le taux final du cycle actuel pourrait dépasser les 5,25% évoqués dans les prévisions de décembre dernier.

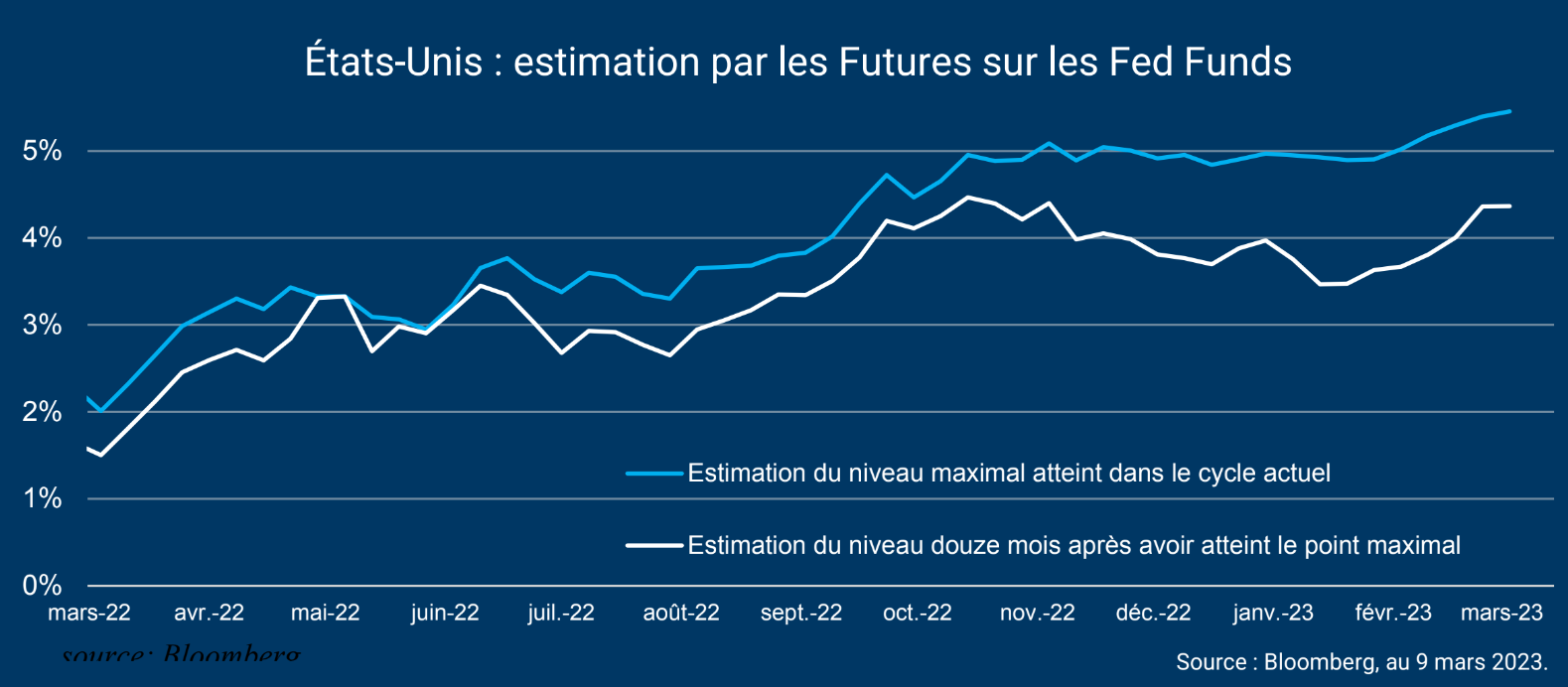

À partir des futures sur les Fed Funds, il est possible de se faire une opinion sur les anticipations de marché de la trajectoire à venir des taux directeurs de la Fed. Le graphique ci-dessus montre comment ont évolué les anticipations des investisseurs vis-à-vis du niveau des taux à douze mois. Ainsi, alors qu’entre octobre et février dernier, les investisseurs anticipaient un niveau final légèrement inférieur à 5%, ils anticipent dorénavant un taux final de 5,5%.

La deuxième courbe montre qu’entre novembre et février, les investisseurs ont commencé à valoriser un assouplissement de la politique monétaire assez rapide, valorisant à mi-janvier le scénario d’un pic atteint en juin légèrement inférieur à 5%, puis d’une baisse de presque 1,5% sur l’année suivante.

Les données publiées depuis ont confirmé la bonne résistance de l’activité économique et le maintien de tensions inflationnistes notables, amenant la Fed à durcir encore sa politique monétaire et les anticipations de

taux à remonter. Après la publication de chiffres-clés, comme l’inflation de février, la réunion de la Fed du 22 mars permettra sans doute de mieux cerner jusqu’où la banque centrale sera prête à aller.