Fed : baisser les taux directeurs tant que la « fenêtre d’opportunité est ouverte »

Par Christophe Morel, chef économiste de Groupama Asset Management

1. J. Powell a justifié la baisse des Fed Funds de 50pdb par deux arguments qui sous-entendent que ce rythme constitue a priori une décision isolée :

– D’une part, cela traduit la forte confiance de la Fed dans la trajectoire baissière sur l’inflation. En revanche, la Fed semble relativement confiante sur les perspectives de croissance et d’emploi. J. Powell reconnaît même que l’économie américaine est « forte » et qu’il n’a aucune information provenant de ses contacts d’entreprise lui suggérant un affaiblissement de la demande sur le marché du travail.

– D’autre part, ce pas de 50pdb est présenté comme la contrepartie de la patience de la Fed à maintenir durablement des conditions monétaires restrictives. Ce mouvement ne signalerait donc pas un nouveau rythme, mais seulement un « recalibrage ».

2. La perspective monétaire telle qu’annoncée dans les dots peut sembler agressive. En effet, la projection médiane affiche une baisse des Fed Funds de 100pdb en 2024, autant en 2025 et 50pdb en 2026. Toutefois, il convient de nuancer à plusieurs égards la trajectoire attendue sur le taux directeur :

- L’enveloppe de 100pdb en 2024 est un close call. C’est une projection médiane sachant que 9 participants envisagent effectivement une baisse de 100pdb tandis que 7 anticipent une enveloppe de 75pdb. A noter que le communiqué final de politique monétaire comportait un membre dissident (« dissent ») pour la première fois depuis 2005.

- J. Powell a fortement insisté sur le fait que la Fed ne se sentait aucunement liée par ces dots, et qu’elle pouvait accélérer, ralentir ou faire une pause. Cette trajectoire n’est pas un engagement, et la Fed n’aura aucun état d’âme à l’ajuster.

- La Fed a encore réhaussé son estimation des Fed Funds neutres, ce qui porte la réévaluation à +0.4% en 9 mois (de 2.5% à 2.9%).

- Surtout, la Fed a fortement avancé la baisse sur les taux directeurs, sans réviser la croissance du PIB. Dit autrement, les projections de croissance n’intègrent pas l’impact positif de l’assouplissement monétaire. Or, nous estimons que l’assouplissement des conditions monétaires et financières depuis 3 mois injectent environ ½ point de croissance supplémentaire l’année prochaine. Par conséquent, la Fed devrait ultimement réviser à la hausse ses prévisions de croissance, ce qui doit la conduire in fine à réduire l’enveloppe de baisses des Fed Funds. En d’autres termes, ces prévisions ne « bouclent » pas.

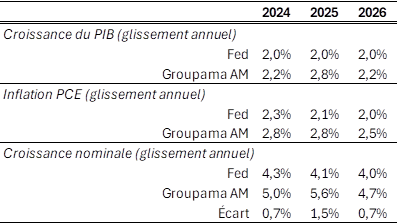

3. Notre scénario de croissance et d’inflation est suffisamment en écart par rapport à celui de la Fed, pour justifier des projections monétaires différentes (cf. tableau). Par conséquent, la décision d’aujourd’hui ne modifie pas notre analyse. Nous pensons toujours qu’il y a une « fenêtre d’opportunité » pour baisser les taux au 4ème trimestre, mais que cette fenêtre devrait se refermer justifiant une baisse de seulement 75 pdb des taux directeurs en 2024, suivie d’une pause au premier semestre 2025.