La BCE confirme l’assouplissement

Par Stéphane Déo – stratégiste- Direction de la gestion

Le compte rendu de la réunion de politique monétaire du Conseil de juin de la BCE confirme qu’un assouplissement monétaire est imminent. Nous tablons sur une baisse des taux de 10 pdb en septembre.

Le marché attend à l’heure actuelle trois, voire quatre baisses des taux de la Fed d’ici la fin de l’année. Le point paradoxal est que ces attentes semblent excessives et que les marchés surestiment l’ampleur de l’ajustement, nous pensons que la Fed fera moins ; alors que l’histoire nous dit qu’en phase de baisse les marchés sous-estiment les baisses.

Minutes

Le compte rendu de la réunion de politique monétaire du Conseil de juin de la BCE n’apporte rien de bien nouveau. Les discussions se sont concentrées sur les risques liés à la croissance et sur l’inflation. La phrase clef se trouve en conclusion :

« Parallèlement, un large consensus s’est dégagé sur le fait que, compte tenu de l’incertitude accrue, qui devrait se prolonger à l’avenir, le Conseil des gouverneurs devait se tenir prêt à assouplir encore l’orientation de la politique monétaire en ajustant l’ensemble de ses instruments de façon adéquate afin d’atteindre son objectif de stabilité des prix. Les éventuelles mesures à envisager incluent notamment la possibilité d’étendre et de renforcer encore la forward guidance du Conseil des gouverneurs, de reprendre les achats nets d’actifs et d’abaisser les taux directeurs. »

Cela confirme deux points donc. D’une part la BCE est effectivement proche d’un assouplissement monétaire, nous attendons une baisse des taux de 10 pdb en septembre. D’autre part les instruments privilégiés sont forward guidance, baisse des taux et QE. Rien de vraiment nouveau, juste une confirmation.

Mercato Européen, suite et fin

Si les postes principaux Européens ont été attribués, l’histoire n’est pas totalement finie. Le tableau ci-dessous résumé les cinq principaux postes, les nominés et les détails des postes. Le Président du Conseil européen (Charles Michel), le Président du Parlement européen (David Sassoli) et Haut représentant pour les affaires étrangères de l’UE (Josep Borrell) sont tous confirmés officiellement.

Point de marché : le marché et la Fed

Le problème de la Fed est que valider les attentes de baisses des taux du marché conduit ce même marché à en demander encore plus. Le cas d’école est cette semaine : le discours de Powell valide les attentes de baisses des Fed Funds lors du FOMC du 31 juillet, et conduit le marché à attendre encore plus de baisses des taux par la suite. Les banques centrales se retrouvent coincées entre le risque de décevoir les attentes, et donc de créer une volatilité inutile sur les marchés, ou de valider les attentes et de rentrer dans une surenchère dangereuse.

Le marché toutefois n’est pas omniscient, loin s’en faut, et les banques centrales sur le long terme ne suivent pas vraiment ses prescriptions. Heureusement !

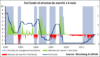

Témoins le graphique ci-dessous qui montre l’évolution des Fed-Funds depuis une trentaine d’années. On compare avec les attentes à 6-mois du marché. Ce dernier s’est systématiquement trompé : il a sous-estimé les baisses de taux de manière très récurrente, il a sous-estimé aussi les hausses de manière tout aussi récurrente.

Dans le cas de la BCE l’Ecofin a adressé une recommandation formelle pour la nomination de Christine Lagarde mardi dernier à la BCE. Le conseil des gouverneurs de la BCE puis le Parlement Européen doivent être consultés, la nomination officielle se tiendra en octobre. Tout ceci n’est qu’une formalité.

En revanche la nomination d’Ursula von der Leyen pose problème. Elle doit être confirmée par le Parlement qui n’apprécie pas que le candidat désigné, le Spitzenkandidaten (mot allemand pour têtes de liste) du PPE Manfred Weber, ait été retoqué par les chefs d’Etat. La date du vote vient d’être annoncée, il se tiendra mardi 16 juillet. Il y a une possibilité, certes faible, que la nomination ne soit pas entérinée. A suivre car cela ouvrirait une crise bien inutile. D’une part l’opposition entre les chefs d’Etats et la Parlement n’est pas souhaitable. D’autre part le refus de valider Ursula obligerait à trouver un autre candidat alors que les autres postes ont été pourvus : le profil ressemblerait alors à celui d’un mouton à cinq pattes (une femme est souhaitable, probablement allemande, issue du PPE, …).

La solution « intelligente » serait pour le Parlement de monnayer son soutien en demandant que lui soit octroyé plus de prérogatives. Cela irait d’ailleurs dans le sens de l’histoire, le Parlement gagnant lentement mais surement du pouvoir dans l’Union Européenne.