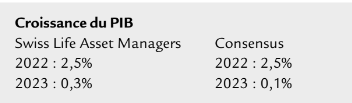

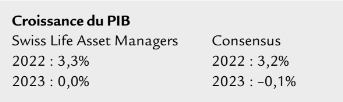

La durée et la vigueur des hausses des taux que devra effectuer la Fed seront la clé des perspectives économiques et financières, tout comme l’éventuelle possibilité de baisser les taux dès fin 2023. Cela dépendra dumarché américain du travail, dont les chiffres sont toujours solides et où l’écart entre les postes vacants et le nombre de chômeurs crée une pression sur les salaires. Ce marché de l’emploi cherche toutefois à rattraper une conjoncture qui s’essouffle déjà. Nous prévoyons donc une légère hausse du chômage et un relâchement de la pression sur les salaires, en particulier au 2 e semestre, dans le sillage d’une récession américaine, même légère. – Zone euro : légère récession hivernale, puis léger rebond ; baisse de l’inflation, mais pas sous les 2% – Etats-Unis : légère récession dès le 2e trimestre, faible hausse du chômage, inflation en baisse – Chine : reprise cyclique anticipée grâce à l’abandon de la stratégie zéro covid

La durée et la vigueur des hausses des taux que devra effectuer la Fed seront la clé des perspectives économiques et financières, tout comme l’éventuelle possibilité de baisser les taux dès fin 2023. Cela dépendra dumarché américain du travail, dont les chiffres sont toujours solides et où l’écart entre les postes vacants et le nombre de chômeurs crée une pression sur les salaires. Ce marché de l’emploi cherche toutefois à rattraper une conjoncture qui s’essouffle déjà. Nous prévoyons donc une légère hausse du chômage et un relâchement de la pression sur les salaires, en particulier au 2 e semestre, dans le sillage d’une récession américaine, même légère. – Zone euro : légère récession hivernale, puis léger rebond ; baisse de l’inflation, mais pas sous les 2% – Etats-Unis : légère récession dès le 2e trimestre, faible hausse du chômage, inflation en baisse – Chine : reprise cyclique anticipée grâce à l’abandon de la stratégie zéro covid

Economie mondiale

1. Une faible récession

La crise énergétique provoque déjà une récession dans certains pays européens, mais nous sommes plus optimistes que le consensus, du fait notamment du contre-braquage de la politique fiscale. Des taux plus élevés et des effets de richesse négatifs feront, comme en 2001, le lit d’une légère récession américaine, sans crise bancaire ni du crédit selon nous.

2. Une récession avec peu de chômage

La récession étant plutôt légère et la pénurie de maind’œuvre qualifiée, plutôt structurelle globalement, le chômage ne devrait croître que légèrement, surtout en Europe. En cas de reprise, la pression salariale sera à nouveau sensible, de sorte que les taux devraient rester supérieurs à leur niveau pré-covid.

3. Retour en force de la Chine

La Chine a mis fin à sa politique zéro covid, ce qui devrait mener à une reprise cyclique à partir du 2e trimestre 2023. Le taux de vaccination insuffisant de la population entraînera toutefois une phase de transition chaotique, avec une faible demande de l’étranger qui devrait peser sur les exportations.

4. Pic d’inflation, plus grande liberté pour les banques centrales

Le renchérissement annuel devrait nettement ralentir courant 2023, mais restera supérieur aux objectifs des banques centrales. Aux Etats-Unis, les yeux sont rivés sur les prix des services. En Europe, ceux de l’énergie devraient rester élevés et volatils, alimentant un certain effet de second tour. Le recul de l’inflation et le ralentissement conjoncturel nous rapprochent du terme du cycle de relèvement des taux. Vers la fin 2023, certaines banques centrales pourraient même procéder à des baisses de taux.

5. Un peu plus de certitudes

Sans allègement des sanctions ni nouvelle livraison de gaz russe en vue, la politique européenne se tourne vers le développement des énergies alternatives. Le calendrier électoral 2023 est vide dans les pays du G7, ce qui limite encore les risques politiques.

France, Redoux printanier après l’hiver ?

Dans le concert des grandes nations de la zone euro, la France est la mieux placée pour éviter une récession début 2023. Même si au cours du 4e trimestre 2022, les PMI du secondaire et du tertiaire de l’Hexagone ont affiché une dynamique ralentie, la demande intérieure reste solide. La question de l’approvisionnement énergétique pèse toutefois de tout son poids : la population est préparée, à titre préventif, à une éventuelle pénurie d’électricité.

Pour l’éviter, l’exécutif mène une campagne d’appel aux économies d’énergie à destination de l’industrie et des ménages. Côté offre, les dernières semaines ont vu une nette hausse de la production d’électricité d’origine nucléaire, qui reste toutefois bien inférieure au niveau de l’an dernier. En France, l’année 2023 sera fortement marquée par des tournants politiques. Le gouvernement a déjà annoncé que la durée d’indemnisation chômage devrait être davantage corrélée au cycle conjoncturel. De plus, la réforme des retraites, sans cesse repoussée, se profile désormais. La gauche est vent debout face à ces deux réformes, il serait donc surprenant que l’opposition ne fasse pas entendre sa voix dans la rue plus tard cette année.

Zone euro, Un peu plus de certitudes

Le 1er janvier 2023, la zone euro accueillera un nouveau membre : avec la Croatie, c’est un pays solide sur le plan budgétaire qui fait son entrée dans l’Union monétaire, si l’on se réfère au critère de dette publique de 60% du PIB. En Europe en particulier, retrouver des certitudes de planification par rapport à 2022 sera la clé pour éviter une récession plus sérieuse. Les données à haute fréquence sont aujourd’hui suffisantes pour suivre en temps réel l’approvisionnement énergétique de l’Europe. Le froid de décembre a rappelé que les réserves de gaz européennes seront partiellement vides à la fin de l’hiver. Une récente étude de l’Agence internationale de l’énergie table, pour l’hiver 2023/2024, sur10% à 15% de la demande européenne de gaz qui ne pourra pas être couverte par les nouveaux contrats d’approvisionnement et les importations de gaz naturel liquéfié. Améliorer l’efficacité énergétique et remplacer les sources d’énergie fossiles par des renouvelables restent donc crucial. Investisseurs et propriétaires immobiliers peuvent espérer de meilleures bases de planification avec la fin prochaine du cycle de relèvement de la BCE. Les coûts de financement et de l’énergie ont certes considérablement augmenté en un an, mais une nouvelle hausse considérable de ces facteurs de coûts par rapport aux conditions actuelles n’est envisageable que dans un scénario de crise.

Etats-Unis, Une faible récession

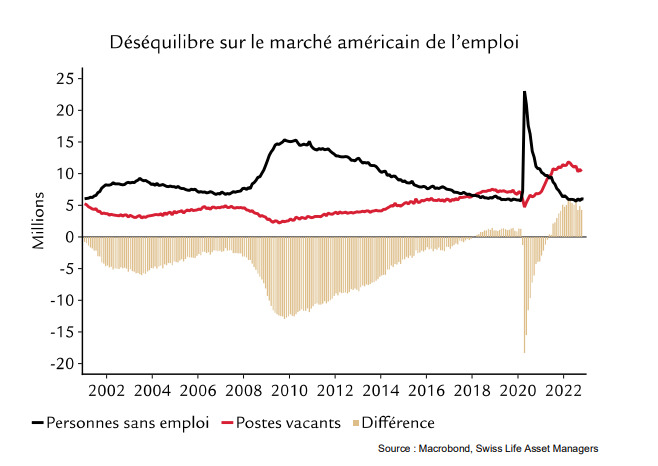

Peu d’économistes ont su prévoir les récessions américaines passées. Il est d’autant plus étonnant que presque tous, nous compris, en prévoient une pour 2023. En termes de « scénario », nous nous basons sur une récession légère, comme celle qui a suivi l’éclatement de la bulle Internet. Comme à l’époque, la Fed a étouffé le boom des marchés financiers en 2022 avec des taux d’intérêt élevés. Après les actions et les obligations, c’est au tour des prix de l’immobilier, la valeur patrimoniale majeure des ménages américains, de baisser. Ces effets de richesse négatifs, associés aux taux en hausse du crédit à la consommation, affaibliront cette dernière en 2023, alors qu’elle était encore robuste dernièrement. Nous pensons que le PIB engagera la marche arrière à partir du 2e trimestre, ce qui pourrait faire augmenter le taux de chômage au plus tard à compter de juin (voir « Graphique de l’année » à la page 1). Mais si notre prévision d’une légè

re récession se révèle juste, cette hausse sera limitée, notamment pour des causes structurelles (pénurie de main-d’œuvre qualifiée). Le principal risque reste que la banque cen- trale doive serrer la vis plus que prévu, et déclenche ainsi une crise financière (p. ex. sur les marchés du crédit) et une récession plus aiguë.

Selon nous, le repli de l’inflation engagé va continuer en 2023, grâce à la baisse des coûts de transport, à un cycle des stocks de biens de consommation, à un marché immobilier qui ralentit et enfin, à une consommation plus faible. L’effet du principal facteur d’inflation – les coûts salariaux – devrait s’essouffler en cours d’année en raison de la dégradation attendue du marché du travail. Nous tablons sur une inflation en baisse et inférieure à 3% en 2023.

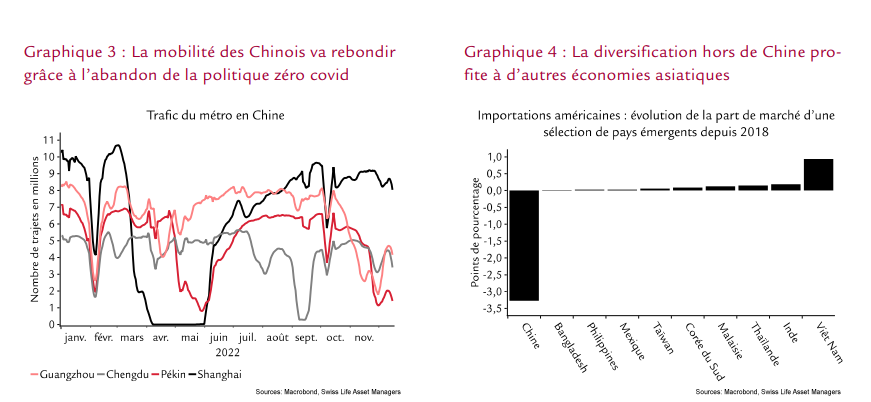

Chine, Exit la politique zéro covid

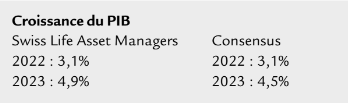

Le gouvernement chinois a annoncé un net assouplissement des restrictions, démontrant que la politique zéro covid a fait son temps pour endiguer le virus. Concrètement, le confinement de villes entières et les tests PCR quotidiens pour des millions de personnes sont désormais de l’histoire ancienne. Cet assouplissement intervient bien plus tôt et de manière bien plus importante que prévu, de sorte que le point de reprise conjoncturelle est avancé. Nous prévoyons donc un rebond de l’économie dès le 2etrimestre 2023, mais le chemin pour y parvenir sera chaotique. Primo, seuls 40% de la population âgée de plus de 80 ans a reçu une dose de rappel ; l’objectif d’avoir administré au moins une dose de vaccin sur les deux, ou une dose de rappel, à 90% de cette catégorie d’âge d’ici fin janvier semble pour le moins ambitieux. La faible immunité de la population sera la clé de la vitesse d’assouplissement de la part des autorités locales, si une hausse du nombre de cas venait à mettre à mal le système de santé du pays. Secundo, si le relâchement dans la lutte contre le covid portera l’économie intérieure, l’environnement externe reste complexe et devrait peser sur les exportations du pays. Nous n’ajustons donc qu’à la marge notre prévision de PIB pour 2023, de 4,7% à 4,9%.

Le gouvernement chinois a annoncé un net assouplissement des restrictions, démontrant que la politique zéro covid a fait son temps pour endiguer le virus. Concrètement, le confinement de villes entières et les tests PCR quotidiens pour des millions de personnes sont désormais de l’histoire ancienne. Cet assouplissement intervient bien plus tôt et de manière bien plus importante que prévu, de sorte que le point de reprise conjoncturelle est avancé. Nous prévoyons donc un rebond de l’économie dès le 2etrimestre 2023, mais le chemin pour y parvenir sera chaotique. Primo, seuls 40% de la population âgée de plus de 80 ans a reçu une dose de rappel ; l’objectif d’avoir administré au moins une dose de vaccin sur les deux, ou une dose de rappel, à 90% de cette catégorie d’âge d’ici fin janvier semble pour le moins ambitieux. La faible immunité de la population sera la clé de la vitesse d’assouplissement de la part des autorités locales, si une hausse du nombre de cas venait à mettre à mal le système de santé du pays. Secundo, si le relâchement dans la lutte contre le covid portera l’économie intérieure, l’environnement externe reste complexe et devrait peser sur les exportations du pays. Nous n’ajustons donc qu’à la marge notre prévision de PIB pour 2023, de 4,7% à 4,9%.

Graphique de l’année

La durée et la vigueur des hausses des taux que devra effectuer la Fed seront la clé des perspectives économiques et financières, tout comme l’éventuelle possibilité de baisser les taux dès fin 2023. Cela dépendra du marché américain du travail, dont les chiffres sont toujours solides et où l’écart entre les postes vacants et le nombre de chômeurs crée une pression sur les salaires. Ce marché de l’emploi cherche toutefois à rattraper une conjoncture qui s’essouffle déjà. Nous prévoyons donc une légère hausse du chômage et un relâchement de la pression sur les salaires, en particulier au 2 e semestre, dans le sillage d’une récession américaine, même légère.

Des perspectives de croissance en ordre dispersé pour 2023

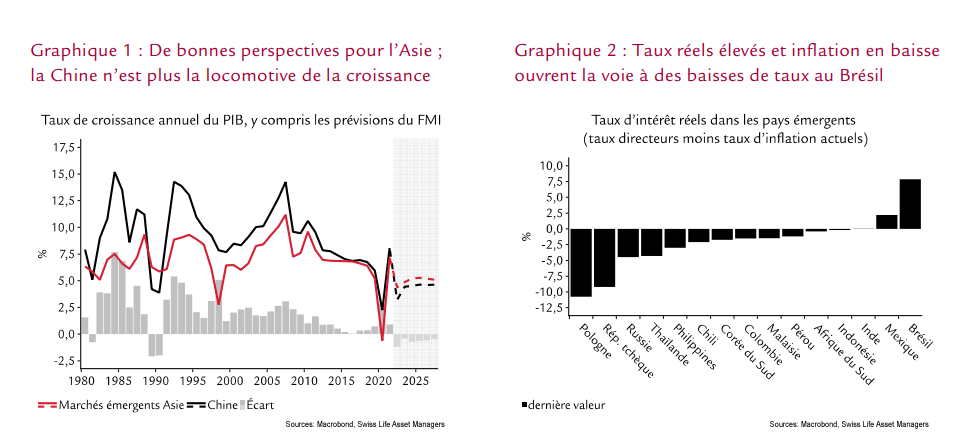

Les variations sont considérables selon les régions : en Asie par exemple, le FMI est optimiste et prévoit une croissance en hausse d’environ 5%. Plusieurs raisons président à ces solides perspectives dans un environnement où l’économie mondiale ralentit. L’inflation reste plus faible par rapport aux autres pays émergents, ce qui permet aux banques centrales d’effectuer des hausses de taux plus modérées. La demande intérieure reste donc résistante et, à l’exception de la Chine, va également être portée par une reprise durable après la pandémie. Par ailleurs, diverses économies asiatiques avec une part d’exportations plutôt faible en pourcentage du PIB sont moins exposées à la dynamique de demande mondiale négative.

En parallèle, la réouverture de la Chine attendue pourrait donner un élan supplémentaire, même si celle-ci ne sera cette fois pas la locomotive de la croissance. Pour la première fois depuis 1990, la croissance chinoise devrait être inférieure à celle des autres pays émergents asiatiques (voir graphique 1). Les perspectives sont un peu moins roses en Amérique latine. La hausse des taux d’inflation a contraint les banques centrales à de vifs relèvements des taux d’intérêt, qui vont peser sur la demande intérieure. D’autres pays comme le Mexique ressentent le ralentissement de la demande américaine.

A cela s’ajoute l’incertitude politique toujours élevée dans la région avec de nouveaux gouvernements populistes dans divers pays. Dans l’environnement politico-économique actuel, l’Europe de l’Est est particulièrement vulnérable. Cela ne tient pas seulement à la proximité avec la guerre, qui garde la température géopolitique elevée. La région dépend fortement du cours de la

croissance d’Europe occidentale, où la récession sévit déjà dans quelques pays. De plus, la pression des prix reste très élevée, avec des taux d’inflation à deux chiffres malgré de fortes hausses de taux d’intérêt des banques centrales. Cela pèse sur l’économie intérieure.

Possibilité d’assouplissement monétaire

Les banques centrales des pays émergents ont bien travaillé dans ce contexte de forte inflation. Elles ont devancé les relèvements de la Fed et ont nettement augmenté leurs taux directeurs au cours de l’année 2022.

Certaines d’entre elles auront la possibilité de mettre un terme au cycle de relèvement, et des pays pourraient être en mesure d’effacer en 2023 une partie des relèvements effectués. C’est notamment le cas des économies latino-américaines, le Brésil en tête, dont la banque centrale a relevé les taux d’intérêt à plus de 13% et où les taux réels (taux nominaux corrigés de l’inflation) affichent plus de 7%. Elle pourrait ainsi être à même de procéder à une première baisse, a fortiori si la pression inflationniste reflue. D’autres pays devront être plus prudents. En Europe de l’Est, les taux d’inflation sont à deux chiffres, malgré la forte augmentation des taux.

En termes réels, ils restent englués en territoire négatif.

Les banques centrales asiatiques ont tardé à relever leurs taux, et ont donc peu de latitude pour les laisser au niveau actuel, voire les baisser, en particulier tant que la Fed poursuit son cycle de relèvement. Dès que cette dernière aura atteint son taux maximal, les premiers pays asiatiques comme l’Inde ou l’Indonésie pourraient être en mesure d’assouplir leur politique

monétaire.

Chine : la politique zéro covid est dépassée

Le gouvernement chinois a annoncé un net assouplissement des restrictions, démontrant que la politique zéro covid a fait son temps pour endiguer le virus. Concrètement, le confinement de villes entières et les tests PCR quotidiens pour des millions de personnes sont désormais de l’histoire ancienne. Cet assouplissement intervient bien plus tôt et de manière bien plus importante que prévu, de sorte que le point de reprise conjoncturelle est avancé. Nous prévoyons donc un rebond de l’économie dès

le 2e trimestre 2023, mais le

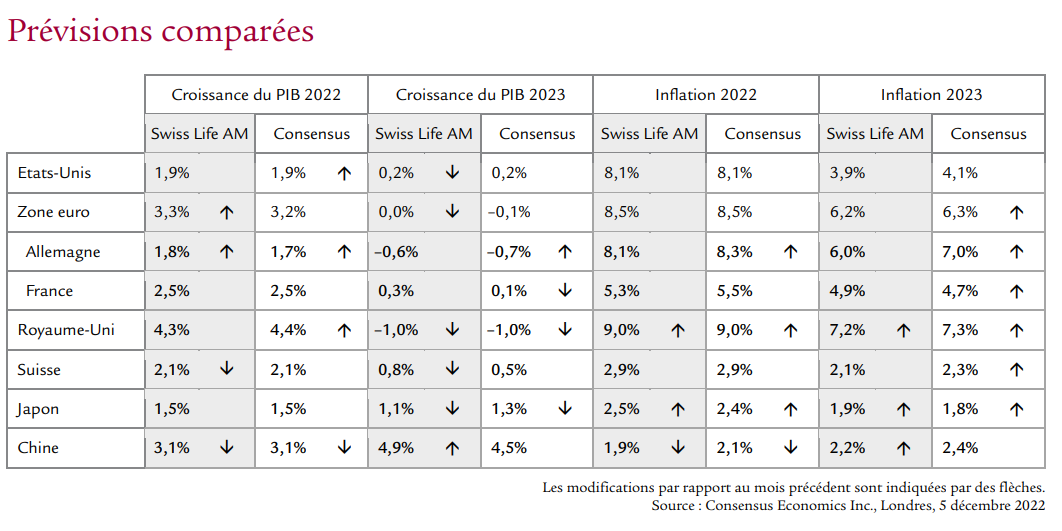

chemin pour y parvenir sera cahoteux. Primo, seuls 40% de la population âgée de plus de 80 ans a reçu une dose de rappel ; l’objectif d’administrer au moins une dose de vaccin sur les deux, ou une dose de rappel, à 90% de cette catégorie d’âge d’ici fin janvier semble pour le moins ambitieux. La faible immunité de la population sera la clé de la vitesse d’assouplissement de la part des autorités locales, si une hausse du nombre de cas met à mal le système de santé du pays. Secundo, si le relâchement dans la lutte contre le covid 19 va certes porter l’économie intérieure, l’environnement externe reste complexe et devrait peser sur les exportations du pays. Nous n’ajustons donc qu’à la marge notre prévision de PIB pour 2023, de 4,7% à 4,9%. « Chine + 1 » en lieu de démondialisation La pandémie a démontré l’importance de chaînes logistiques durables et diversifiées. De plus, les tensions entre Washington et Pékin et le risque politique accru pesant sur les affaires en Chine ont suscité des craintescroissantes d’une tendance de fond à la démondialisation, soit le rapatriement de la production de biens et services dans le pays d’origine. Des efforts en ce sens ont déjà été déployés pour certains composants stratégiques comme les semi-conducteurs. A plus grande échelle toutefois, aucune tendance à la démondialisation n’est visible. Le commerce mondial poursuit sa marche en avant, et les exportations depuis la Chine restent à un niveau très élevé. Néanmoins, des données d’enquêtes et indications anecdotiques signalent que

de plus en plus d’entreprises souhaitent faire sortir leurs investissements de Chine et les orienter ailleurs.

Cela étant, nous n’attendons pas d’émigration massive de sociétés hors de Chine, mais bien une assise plus diversifiée. La stratégie dite « Chine + 1 » devrait donc

être la voie à suivre. Les derniers enseignements tirés du conflit commercial sino-américain pourraient donner un indice sur la destination de l’activité qui quitterait la Chine. Depuis 2018, année de l’introduction de barrières douanières sur les biens chinois, Pékin a perdu quelque 3% de part de marché des importations

américaines. D’autres pays en ont profité, à commencer par le Viêt Nam (voir graphique 4).