Commodity Weekly : Le cuivre prend le relais de l’or ; la prime de risque du brut se dégonfle

Par Ole S. Hansen – Head of Commodity Strategy – Saxo Bank

| La faiblesse du diesel accroît la pression sur le brut alors que la prime de risque se dégonfleLes métaux industriels dopés par l’offre restreinte et les sanctionsL’or fait l’objet de prises de bénéfices émergentes malgré son caractère exceptionnel actuel |

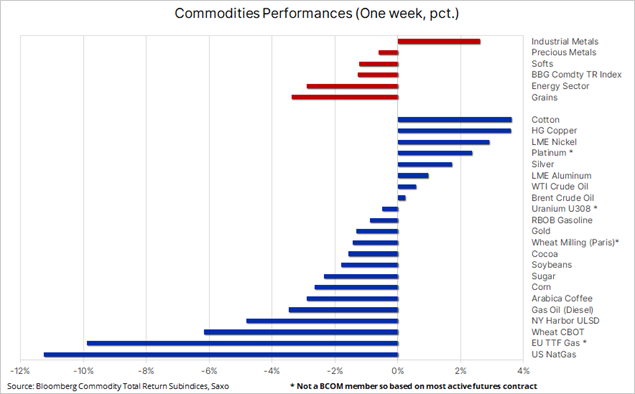

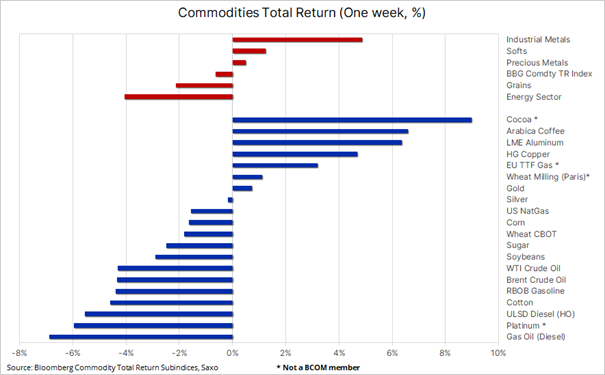

| L’indice Bloomberg Commodity Index (BCOM) est resté stable pour la deuxième semaine consécutive, tout en restant proche de son plus haut niveau depuis six mois, soutenu principalement par la vigueur continue du secteur des métaux, qu’il s’agisse des métaux précieux ou, de plus en plus, des métaux industriels. Ces gains ont été contrebalancés par une deuxième semaine de ventes dans le secteur de l’énergie, les opérateurs ayant du mal à quantifier le niveau approprié de la prime de risque nécessaire pour refléter les risques géopolitiques actuels. Le secteur de l’agriculture continue d’être fortement divisé entre un secteur des céréales abondamment approvisionné et un secteur des denrées alimentaires qui enregistre des prix records pour le cacao et, depuis peu, pour le café, en raison des craintes d’un resserrement de l’offre dû à des conditions de croissance difficiles dans l’hémisphère sud, du Vietnam et de l’Afrique de l’Ouest jusqu’au Brésil. Même sans le cacao, l’indice BCOM Softs Total Return se négocie à son plus haut niveau depuis dix ans, tandis que l’indice BCOM Grains continue de lutter, se négociant près de son plus bas niveau depuis trois ans, en raison d’une offre abondante reportée de l’année dernière et des premiers signes d’un début prometteur de la saison de croissance dans l’hémisphère nord. |

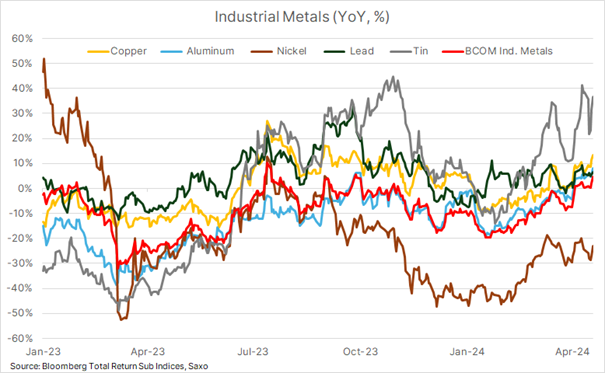

Les métaux industriels dopés par l’insuffisance de l’offre et les sanctions

Les prix à terme à New York et à Londres ont atteint des niveaux qui n’avaient plus été négociés depuis juin 2022. Au cours des deux dernières années, le cuivre, alias le roi des métaux verts, a évolué de façon essentiellement latérale, naviguant relativement indemne sur des mers agitées créées par des coûts de financement nettement plus élevés, les banques centrales du monde entier ayant relevé leurs taux d’intérêt pour lutter contre l’inflation, sans oublier le ralentissement en Chine, le principal consommateur de cuivre au monde.

Au cours des deux derniers mois, le métal n’a cessé de grimper, porté par la croissance mondiale et l’optimisme de la demande, ainsi que par les réductions de l’offre minière pour 2024, qui resserrent de plus en plus les conditions du marché. Plusieurs sociétés minières ont annoncé des baisses de production en raison de facteurs tels que l’augmentation des coûts des intrants, la baisse des teneurs en minerai, l’augmentation des dépenses réglementaires et les perturbations liées aux conditions météorologiques.

Par ailleurs, d’importantes commandes de retrait d’aluminium et de nickel des entrepôts du LME -alors que les négociants s’adaptent aux sanctions européennes, britanniques et américaines sur les métaux russes- ont contribué à soutenir une forte hausse des deux métaux. La position du LME en tant que plaque tournante du commerce mondial des métaux industriels est susceptible d’entraîner des perturbations à court terme, tout comme nous l’avons vu à la suite d’une interdiction similaire sur les exportations de carburant russe après qu’elle ait été introduite il y a plus d’un an. Le resserrement temporaire jusqu’à ce que les flux commerciaux se réajustent pourrait entraîner une hausse des prix à court terme, en particulier en Europe où le pool de métaux non soumis à l’interdiction se réduira.

L’étain est un autre métal qui a attiré l’attention la semaine dernière, dû à la crainte d’un resserrement des positions courtes, à la suite d’informations selon lesquelles un trader détenait au moins 40 % de positions longues sur l’étain pour la livraison de mai. Ce métal polyvalent mais peu échangé joue un rôle essentiel dans diverses industries, allant des biens de consommation et de l’électronique aux applications industrielles et aux technologies renouvelables. En outre, la croissance du secteur mondial de l’IA a ajouté une nouvelle couche de demande pour un métal dont l’approvisionnement est actuellement perturbé par l’Indonésie et le Myanmar, déchiré par la guerre, qui sont les deux premiers producteurs mondiaux.

L’exceptionnalisme de l’or se poursuit, mais…

La série de gains hebdomadaires de l’or s’est poursuivie pour la cinquième semaine, le métal jaune continuant de surprendre les traders et les analystes, ayant augmenté de plus de 15% depuis le début de l’année à un moment où le dollar et les rendements obligataires ont fortement augmenté tandis que les attentes de réductions de taux en 2024 se sont effondrées, passant de plus de six réductions de 25 points de base au début de l’année à une ou deux réductions actuellement. Alors que certains signes d’un plafond temporaire au-dessus de 2400 USD ont commencé à émerger, il est de plus en plus clair que les fonctions de réaction normales ont été abandonnées avec l’or et, récemment, l’argent, qui se sont tous deux redressés malgré les vents contraires mentionnés des moteurs macroéconomiques normaux tels que le dollar et les rendements obligataires.

Alors que l’or, comme nous l’avons mentionné, a déjà gagné plus de 15 % cette année, dépassant ainsi le gain de 13 % de l’année dernière, sa capacité continue à résister à la force du dollar a permis d’obtenir des rendements encore plus élevés depuis le début de l’année par rapport à la plupart des autres devises, par exemple l’euro (20 %), le dollar australien (22 %) et surtout le franc suisse et le yen, qui ont tous deux augmenté d’environ 25 %.

Parmi les vecteurs actuels qui font l’objet d’une grande attention, on peut citer :

- La crainte de manquer un rallye en cours crée une forte mentalité d’achat à la baisse, réduisant ainsi le risque que les positions longues récemment établies soient remises en cause.

- Les risques géopolitiques liés à la Russie/Ukraine et au Moyen-Orient continuent de jouer un rôle de soutien.

- Une forte demande de la part des particuliers en Chine, qui souhaitent placer leur argent dans un secteur considéré comme relativement à l’abri d’une économie en difficulté, dans un contexte d’aggravation des problèmes immobiliers et du risque de dévaluation du yuan.

- La demande continue des banques centrales dans un contexte d’incertitude géopolitique et de dédollarisation, sans oublier la capacité de l’or à offrir un niveau de sécurité et de stabilité que d’autres actifs ne peuvent pas fournir.

- L’augmentation des ratios dette/PIB dans les principales économies, notamment aux États-Unis, qui suscite des inquiétudes quant à la qualité de la dette.

- En outre, l’accent n’est plus mis sur l’impact négatif des prévisions de réduction des taux, mais sur le soutien apporté par des perspectives d’accélération de l’inflation.

Deux tentatives infructueuses de prendre pied au-dessus de USD 2400 pourraient signaler un sommet à court terme suivi d’une période de consolidation qui n’a que trop duré, voire d’une correction, dont l’ampleur dépendra de la chute du prix à des niveaux qui déclencheront la liquidation de la position longue des spéculateurs qui ont accumulé une position longue nette de 17,9 millions d’onces (557 tonnes), dont la majeure partie a été achetée en dessous de USD 2150 l’once. En utilisant les niveaux de retracement de Fibonacci pour déterminer l’ampleur d’une correction potentielle, nous voyons une correction minimale de +50 dollars à 2322 USD, tandis qu’une clôture au-dessus de 2400 USD pourrait alimenter une nouvelle extension à la hausse

La faiblesse du diesel accentue la pression sur le brut

Le secteur de l’énergie s’est replié pour la deuxième semaine consécutive, les pertes étant dues à l’essence et surtout au diesel, sur fond de détérioration du marché mondial. Le carburant utilisé pour alimenter les industries lourdes telles que l’agriculture et l’exploitation minière, ainsi que les voitures et les camions, est confronté à un ralentissement de la demande, les contrats à terme en Europe, en Asie et aux États-Unis tombant tous dans une structure de contango qui est normalement associée à un marché excédentaire où les prix au comptant se négocient en dessous des prix pour les livraisons futures.

Le pétrole brut continue quant à lui de fluctuer au gré des nouvelles en provenance du Moyen-Orient, où les frappes à répétition entre Israël et l’Iran ont jusqu’à présent donné l’impression que les deux pays voulaient montrer leur force sans risquer des attaques susceptibles de provoquer une guerre totale. La semaine dernière, l’essentiel de la fourchette de près de cinq dollars entre le Brent et le WTI était principalement dû au fait que les opérateurs s’efforçaient de quantifier le niveau approprié de la prime de risque nécessaire pour refléter une crise au Moyen-Orient qui a très peu de chances de déboucher sur une interruption réelle de l’approvisionnement.

La combinaison de la limitation de la production de l’OPEP+, des tensions géopolitiques qui ajoutent une prime de risque et de la demande mondiale de pétrole qui devrait augmenter d’environ 1,5 million de barils par jour en 2024, a soutenu l’augmentation des positions longues détenues par les fonds spéculatifs depuis un mois, augmentant potentiellement les risques à court terme d’un retour en arrière. Les positions longues nettes sur le pétrole brut (WTI et Brent) ont atteint leur plus haut niveau en sept mois la semaine dernière, notamment grâce au Brent, le contrat le plus exposé aux développements internationaux, qui a vu les positions longues nettes détenues par les gestionnaires de fonds atteindre leur plus haut niveau en deux ans et demi, soit plus de 300 millions de barils, ce qui représente un triplement depuis le début du mois de décembre. Malgré les signaux d’alarme concernant le diesel, les produits pétroliers ont également bénéficié d’une demande récente, laissant la position longue nette totale sur le brut et les carburants à son plus haut niveau depuis deux ans, à savoir 728 000 contrats.

Le contrat à terme sur le gazole, géré par l’ICE Futures Europe Exchange, est utilisé par les producteurs, les consommateurs et les négociants pour couvrir les fluctuations de prix ou spéculer sur les mouvements futurs des prix des produits distillés, du diesel et du mazout de chauffage au carburéacteur. Après une tendance baissière depuis les pics de panique de 2022, lorsque l’invasion de l’Ukraine par la Russie a fait exploser la demande dans un contexte de flambée des prix du gaz, le prix est sur le point de tester la ligne de tendance et la moyenne mobile sur 200 semaines.

Le cuivre et les valeurs minières du cuivre continuent de progresser, le cuivre HG se négociant à un niveau proche de son plus haut niveau depuis deux ans. Au cours des six dernières semaines, le métal n’a cessé de grimper, soutenu par l’optimisme de la croissance et de la demande mondiales, et par les déclassements matériels de l’offre minière pour 2024, qui resserrent de plus en plus les conditions du marché. Plusieurs sociétés minières ont annoncé des réductions de production en raison de facteurs tels que l’augmentation des coûts des intrants, la baisse des teneurs en minerai, l’augmentation des dépenses réglementaires et les perturbations liées aux conditions météorologiques.

Le fait que les stocks d’entrepôts surveillés en Chine aient atteint leur niveau le plus élevé en quatre ans serait normalement considéré comme négatif pour le marché, mais compte tenu des difficultés économiques actuelles de la Chine, une partie de cette augmentation pourrait être due au fait que les négociants ont accumulé des métaux liquides comme l’or et le cuivre en prévision d’un nouvel affaiblissement du yuan.

En outre, la transformation verte en cours et l’utilisation accrue des applications de l’IA augmentent la demande des secteurs traditionnels tels que le logement et la construction. Le lancement anticipé d’un cycle de réduction des taux américains plus tard dans l’année pourrait inciter les entreprises, qui ont réduit leurs stocks l’année dernière pour atténuer les coûts de financement, à se réapprovisionner. Nous maintenons notre position haussière de longue date sur le cuivre, et comme les mineurs de cuivre montrent également des signes de résurgence, la possibilité d’un nouveau record au cours du second semestre de l’année semble réalisable.