Actions des pays émergents : le retour d’opportunités ?

Par Nordea AM

Les marchés émergents ont été particulièrement éprouvés en 2018. Avec des niveaux de valorisation redevenus attractifs et un momentum désormais plus favorable, il est temps de s’intéresser à nouveau à cette classe d’actifs.

En 2018, les marchés émergents ont fait face à de puissants vents contraires. En cause, le resserrement monétaire mis en œuvre par la Fed qui attire les flux d’investissement vers les Etats-Unis et accentue l’appréciation du dollar. L’escalade des tensions commerciales entre la première économie mondiale et la Chine ont également affecté les performances des actions émergentes alors que certains pays comme la Turquie et l’Argentine rencontraient d’importantes difficultés spécifiques. Enfin, le climat d’incertitude politique traversée par le Brésil a contribué à dissuader les investisseurs potentiels au cours des derniers mois.

« Certes, l’univers des émergents a traversé une période difficile. Mais nous pensons que le momentum macroéconomique justifie un retour en grâce. Leurs économies sont résilientes et le différentiel de croissance avec les pays développés demeure plus élevé qu’attendu » explique Juliana Hansveden, responsable de l’équipe Actions Emergentes et gérante du fonds Nordea 1 – Emerging Stars Equity Fund. Les niveaux des capex (taux d’investissement) sont repartis à la hausse et les balances courantes s’améliorent sensiblement. En matière de valorisation, les PER moyens prévisionnels du MSCI Emerging Markets (autour de 11) restent sensiblement inférieurs à ceux du MSCI Word (autour de 15) alors qu’ils étaient alignés en 2012. Alors que les effets des baisses d’impôts sur l’économie américaine devraient s’atténuer en 2019, la Fed se rapproche peu à peu de son taux neutre.

En Chine, le basculement d’une économie quasi-exclusivement tournée vers les exportations vers un modèle davantage centré autour de la consommation des ménages porte ses fruits. Le boom de la consommation « premium » est particulièrement significatif. « Si ce phénomène profite déjà à de nombreuses marques occidentales, il touche aussi le géant du commerce en ligne Alibaba. L’entreprise chinoise poursuit sa diversification, notamment dans l’industrie du cloud, et investit pour sa croissance de long terme alors que beaucoup de gérants ne regardent que les retours sur investissement à court terme » relève Juliana Hansveden.

La résilience des économies indienne et chinoise

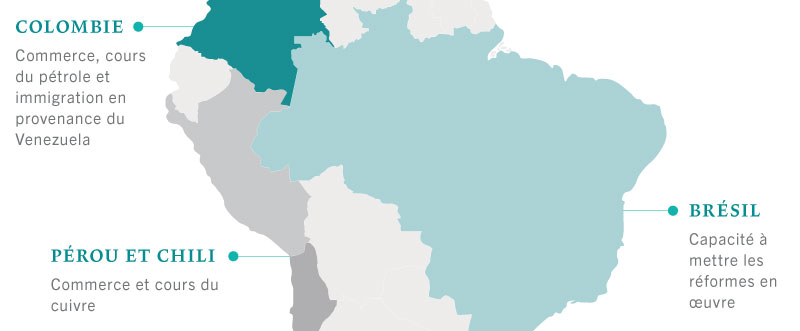

L’économie indienne est repartie sur une pente favorable. La croissance du crédit connaît un retour en grâce après avoir touché des points historiquement bas. Au Brésil, le pays sort d’une violente récession mais les réformes économiques prévues par le nouveau gouvernement s’orientent dans une direction favorable à la croissance. Nous nous intéressons en particulier au secteur du commerce en ligne. Le taux de pénétration de l’e-commerce ne ressort qu’au quart de celui observé en Chine alors que le PIB par habitant au Brésil est similaire à celui de l’Empire du Milieu.

Parmi les sociétés émergentes qui retiennent notre attention, nous pouvons mentionner le producteur de cuivre chilien Antofagasta. L’entreprise dispose d’une excellente visibilité liée à la hausse structurelle de la demande de cuivre (croissance de la population, urbanisation, etc.). Le cuivre est particulièrement recherché pour la production de voitures électriques et hybrides. L’offre ne sera pas suffisante pour faire face à l’augmentation de la demande et Antofagasta évolue dans un environnement économique stable qui rend la valeur particulièrement attractive.

Enfin, nous croyons au potentiel d’une valeur comme Samsung SDI. Le fabricant de batteries au lithium va continuer de profiter d’une croissance structurelle de la demande, en particulier dans l’industrie automobile et l’énergie. Or, sa valorisation actuelle ne reflète pas le poids stratégique de l’entreprise, fournisseur clé de Samsung Electronics, alors que ses marges et son pouvoir de fixation des prix sont en amélioration constante.