Infos marchés (Businesswire)

Pourquoi l’économie américaine est-elle si robuste?

Par Nicolas Mougeot, Head of Investment Strategy & Sustainability – Indosuez Wealth management

| L’année dernière, l’économie américaine a dépassé les prévisions les plus optimistes et devrait rester solide cette année. Le principal contributeur étant sans aucun doute le consommateur américain, qui reste en bonne santé malgré une hausse des taux de 500 points de base (pb) orchestrée par la Fed.La Fed semble prête à procéder à un atterrissage en douceur, en maîtrisant l’inflation tout en évitant une récession économique. Cela va à l’encontre des théories économiques suggérant que, pour abaisser l’inflation, les banques centrales relèvent les taux pour augmenter les coûts d’emprunt, réduisant ainsi l’activité économique. Malgré cela, alors que l’inflation diminue, l’économie américaine a progressé de 2,5 % en 2023 et pourrait croître de 3,3 % (en variation trimestrielle annualisée au premier trimestre 2024, selon l’indicateur Nowcast du PIB de la Réserve fédérale de New York. Comment expliquer cette force alors que la Fed implémente son resserrement monétaire depuis mars 2022, augmentant ses taux cibles de plus de 5 % ? Une évolution défiant les idées économiques traditionnelles. La clé de cette économie américaine robuste réside dans la résilience de la consommation américaine, soutenue par plusieurs facteurs favorables.IL S’AGIT DE L’ÉPARGNE EXCÉDENTAIRETout d’abord, les consommateurs américains ont accumulé une épargne excédentaire importante pendant la période de la COVID-19, dépensant moins et bénéficiant de politiques budgétaires accommodantes telles que l’annulation des prêts aux étudiants et les aides financières aux ménages. Comme le montre le graphique 1, les économistes de la Réserve fédérale de San Francisco ont estimé cet excédent d’épargne à plus de 2 100 milliards de dollars en août 2021, celui-ci ayant diminué depuis. Nous estimons qu’il pourrait encore y avoir environ 500 milliards de dollars d’économies excédentaires, qui devraient progressivement disparaître d’ici la fin de l’année.LA CROISSANCE DES SALAIRESDeuxièmement, le marché de l’emploi américain reste robuste, avec un taux de chômage de 3,7 %, proche de son plus bas niveau depuis 50 ans. Cette résilience permet aux travailleurs américains d’exiger des hausses de salaires. Les salaires nominaux annuels ont augmenté de 4,5 % au cours des 12 derniers mois, dépassant la hausse de 3,4 % de l’IPC global. Cette augmentation de 1,1 % des salaires réels permet aux travailleurs américains de continuer à épargner. |

|

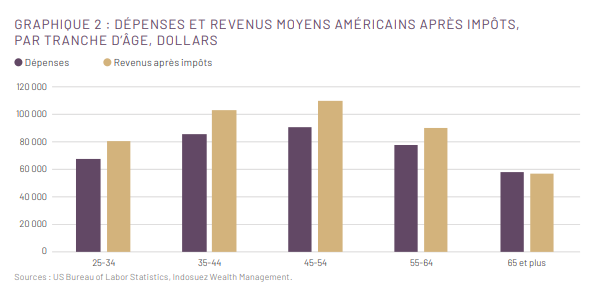

Ces deux derniers facteurs sont essentiels pour la croissance économique américaine car en matière de consommation, ce sont les baby-boomers et la Génération X qui comptent le plus. Le graphique 2 montre que les Américains âgés de 45 à 55 ans sont les plus dépensiers et les plus riches, suivis par les groupes d’âge de 34-44 et 55-64 ans.

LE MARCHÉ HYPOTHÉCAIRE ET LA GÉNÉRATION X

Un troisième facteur est la transformation du marché hypothécaire. Avant la crise de la dette hypothécaire de 2008, les taux hypothécaires variables représentaient environ 30 % du marché hypothécaire américain. En 2021, moins de 3 % des demandes de prêts hypothécaires concernaient des prêts hypothécaires à taux variable, 85 % des prêts hypothécaires en 2022 étant fixés pour 30 ans. Selon le Bureau of Economic Analysis, le taux d’intérêt effectif sur l’encours de la dette hypothécaire américaine n’est que de 3,8 % au même niveau que ceux observés avant la pandémie de COVID-19 et bien inférieur au taux de 7 % sur les nouveaux prêts hypothécaires. Par conséquent, les consommateurs américains ayant des prêts hypothécaires sont moins sensibles aux fluctuations des taux qu’il y a 15 ans et n’ont peut-être pas modifié leurs habitudes de consommation malgré la hausse de 500 pb des taux par la Fed.

MAIS AUSSI LES BABY-BOOMERS

Enfin, des taux plus élevés pourraient inciter certains citoyens américains à consommer davantage. Bien que cela puisse sembler contre-intuitif à première vue, le prix Nobel Robert Merton et Arun Muralidhar ont soutenu en 2015 : « Une approche alternative et plus sophistiquée pour expliquer pourquoi le QE (assouplissement quantitatif) ne peut pas stimuler la consommation globale est, peut-être, parce que le mix démographique des États-Unis (et de la plupart des pays développés) s’est déplacé vers les personnes âgées. Contrairement à 30 ou 40 ans auparavant, l’énorme génération de baby-boomers, et même les retraités, sont beaucoup plus riches (y compris le capital humain) que par le passé, et ils sont plus riches que les générations actuelles plus tôt dans leur cycle de vie. Étant donné que la cohorte plus âgée attribuerait sûrement une plus grande importance au financement de la retraite, l’effet du statut financé est plus prononcé. Lorsque les taux longs baissent, les baby-boomers commencent à épargner davantage au lieu de consommer, poussant les prix des actifs à la hausse (en particulier pour les actifs risqués, mais pas les actifs immobiliers qu’ils possèdent déjà). L’effet de richesse n’entraîne donc pas une augmentation de la consommation et a potentiellement le résultat inverse».

Par conséquent, à mesure que les taux à long terme ont augmenté, les baby-boomers devraient se préoccuper moins de la situation de financement de leur retraite, épargner moins et consommer davantage.