Qu’est-ce que l' » Accord de Mar-a-Lago » ?

Par Claudia Panseri, Chief Investment Officer, UBS WM France, UBS Europe SE, Succursale de France

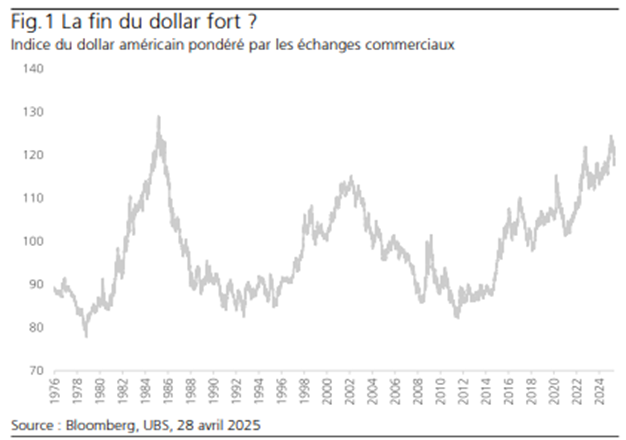

| Depuis l’effondrement du système de Bretton Woods au début des années 1970, le dollar évolue généralement par cycles haussiers et baissiers prolongés, les points de retournement coïncidant souvent avec des événements majeurs. À la fin des années 1970, la Fed de Volcker a marqué la fin du marché baissier du dollar, puis l’Accord du Plaza en 1985 a marqué le sommet. Un long marché baissier a suivi, qui a touché son point bas lorsque la Fed a relevé ses taux de manière agressive en 1994 et début 1995. Le marché haussier suivant a été soutenu par la forte croissance américaine, la bonne performance des actions américaines et la crise asiatique à la fin des années 1990. Ce marché haussier a duré jusqu’à la forte baisse des taux consécutive à l’éclatement de la bulle internet. Le marché baissier suivant s’est achevé autour de la crise de la zone euro au début des années 2010, et le marché haussier qui a suivi a duré jusqu’aux dernières semaines. Quarante ans après l’historique Accord du Plaza de 1985, qui visait à corriger la surévaluation du dollar, un débat s’ouvre aujourd’hui sur la possibilité d’un nouvel accord de même nature. Baptisé « Accord de Mar-a-Lago », ce concept imagine un effort coordonné pour ajuster le dollar. L’« Accord de Mar-a-Lago » est un terme utilisé par certains analystes pour désigner un ensemble de propositions évoquées au sein de l’administration américaine actuelle, selon lesquelles les États-Unis pourraient contraindre certains pays à accepter un dollar affaibli et des taux d’intérêt plus bas sur leurs investissements en bons du Trésor américain, en échange du maintien de la protection offerte par le parapluie sécuritaire américain. Les pays réticents pourraient s’exposer à des droits de douane ou à des restrictions commerciales. |

Bien que l’administration américaine ait fourni peu de détails officiels sur ce que pourrait inclure un éventuel accord, les responsables au sein de l’administration se concentrent sur des ajustements du taux de change et des échanges de dette afin de traiter les déficits jumeaux structurels du budget fédéral et de la balance commerciale. Il s’agirait notamment de convaincre les pays alliés, en échange du maintien de la protection militaire américaine et d’une annulation de tout ou partie des nouveaux tarifs douaniers, de vendre une portion de leurs réserves en dollars tout en acceptant d’échanger une partie de leurs obligations d’État américaines contre des obligations à plus longue échéance (100 ans) ou même des obligations perpétuelles à zéro-coupon. Actuellement, une grande part des obligations détenues par les étrangers est de courte durée. Les étrangers détiennent 30 % de la dette publique américaine, les principaux détenteurs étant le Japon, la Chine et le Royaume-Uni. Pour que cette conversion ait un impact significatif sur le service de la dette, elle devrait concerner un ensemble de pays plus large que la seule Chine et affecter de manière substantielle les autres alliés également. Conséquences pour les marchés. Nous pensons que les mesures suggérées entraîneraient probablement une incertitude accrue quant au statut de valeur refuge des bons du Trésor américain, mais elles aideraient vraisemblablement le gouvernement américain à atténuer une partie de ses pressions budgétaires. Un retour à une trajectoire de dette soutenable nécessiterait toutefois que le Congrès adopte des mesures permettant de réduire significativement le déficit budgétaire. En conséquence, nous nous attendons à ce que les rendements des obligations américaines de longue maturité restent vulnérables, à mesure que les investisseurs étrangers diversifient leurs actifs refuges ou leurs réserves vers d’autres obligations souveraines de haute qualité. Outre une prime de terme généralement plus élevée, nous anticipons également une volatilité accrue, réduisant l’attrait ajusté au risque des obligations de longue maturité par rapport aux échéances plus courtes. La valorisation élevée du dollar américain relative aux niveaux des 50 dernières années, conjuguée à des déficits jumeaux importants et à des positions d’investissement élevées des investisseurs étrangers aux États-Unis, suggère qu’un ajustement de la monnaie vers un nouvel équilibre plus faible est nécessaire, en particulier face aux devises G10 les plus liquides et aux monnaies refuges. Un retour de l’indice dollar pondéré par les échanges commerciaux vers la moyenne de long terme est donc possible (Fig. 1). Un réajustement du dollar s’accompagnerait vraisemblablement d’une hausse durable de la volatilité sur le marché des monnaies. Des tendances de change potentiellement plus marquées et une volatilité accrue plaideraient en faveur d’une gestion de change plus active (couverture des risques de change). |

Le réajustement du dollar américain ne se limiterait pas aux marchés des monnaies. Les marchés des matières premières sont généralement libellés en dollars américains, mais la production et la consommation se font principalement en dehors des États-Unis. À terme, une baisse plus marquée du dollar plaiderait en faveur d’une hausse des prix des matières premières. Par ailleurs, les inquiétudes concernant le statut de valeur refuge des bons du Trésor américain continueraient probablement de soutenir les matières premières telles que les métaux précieux, en particulier l’or. Nous observons déjà une hausse de l’allocation en or de la part des investisseurs au détriment de leurs positions en dollar, leur permettant également de profiter des avantages de diversification qu’offre le métal jaune. Cela a porté l’or à des niveaux élevés par rapport aux coûts de production, tout en soutenant les prix dans son ensemble.