Par Claudia Panseri, Chief Investment Officer, UBS WM France, UBS Europe SE, Succursale de France

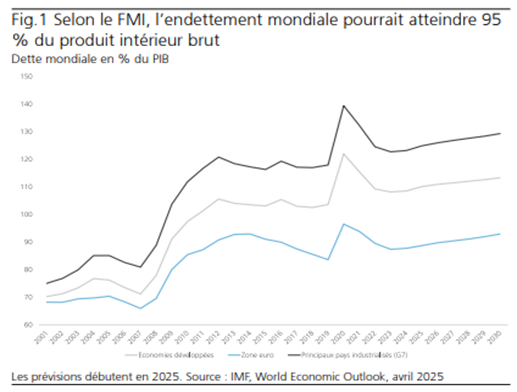

Alors que les politiques publiques sont entourées d’une grande incertitude et que le paysage économique est en mutation, l’endettement pourrait augmenter davantage. Selon les estimations du Fond Monétaire International (FMI), la dette publique mondiale augmentera de 2,8 points de pourcentage cette année, ce qui portera l’endettement mondiale à plus de 95 % du produit intérieur brut (Fig.1). Cette tendance à la hausse a de fortes chances de se poursuivre, et la dette publique devrait s’approcher à 100 % du PIB d’ici la fin de la décennie, dépassant ainsi le volume atteint pendant la pandémie. La dette pourrait s’alourdir davantage si les recettes reculent plus fortement que prévu, en raison d’une hausse des droits de douane et de la détérioration des perspectives de croissance. De plus, l’augmentation des dépenses, notamment celles liées à la défense, pourrait également aggraver la trajectoire de la dette mondiale.

Si la situation budgétaire ne s’améliore pas, les risques associés à la hausse des taux d’intérêt pourraient continuer de s’aggraver, d’autant que de nombreux pays font face à d’importants besoins de financement. Des taux d’intérêt élevés pourraient restreindre les dépenses essentielles consacrées aux programmes sociaux et aux investissements publics.

Quelles solutions existent pour réduire un niveau élevé d’endettement public ?

Plusieurs solutions existent pour réduire un niveau élevé d’endettement public, allant de l’ajustement budgétaire à la stimulation de la croissance, en passant par la restructuration de la dette ou la répression financière

Le défaut de paiement et la restructuration de la dette sont les options souvent choisies ou imposées aux pays en développement ayant d’importantes dettes en devises étrangères. Le défaut de paiement et la restructuration de la dette interviennent généralement lorsque l’État n’est plus en mesure d’honorer ses engagements financiers. Cela implique souvent une négociation avec les créanciers pour réduire le montant dû, allonger les échéances ou modifier les conditions de remboursement. Cela a été, par exemple, le cas en Argentine en 2001 et 2018.

Améliorer la croissance pour réduire la dette. Atteindre une croissance réelle supérieure à la tendance à long terme, associée à une inflation modérée grâce à des gains de productivité, constitue l’une des voies les plus efficaces pour réduire le poids de la dette publique. Lorsque l’économie croît plus rapidement que le rythme habituel (la tendance à long terme), les recettes fiscales augmentent naturellement, tandis que la charge de la dette devient plus soutenable par rapport à la taille de l’économie (PIB). Les gains de productivité jouent un rôle clé : ils permettent d’augmenter la production de biens et de services sans hausse proportionnelle des coûts, ce qui soutient la croissance tout en limitant les pressions inflationnistes. Une inflation modérée, combinée à une croissance robuste, contribue également à éroder la valeur réelle de la dette existante, facilitant ainsi son remboursement. Ce scénario s’est notamment produit aux États-Unis dans les années 1990, où l’essor technologique et l’amélioration de la productivité ont permis une consolidation budgétaire sans recourir à des mesures d’austérité drastiques.

La rigueur budgétaire, éventuellement imposée par les investisseurs obligataires (Bond Vigilantes). Des mesures politiquement impopulaires, telles que des hausses d’impôts ou des réductions des dépenses sociales, sont rarement adoptées de manière volontaire. Cependant, la hausse des coûts d’emprunt peut rendre inévitables des solutions jusque-là jugées inacceptables. Les mesures d’« austérité » adoptées dans la zone euro après la forte hausse des coûts d’emprunt en Grèce, en Italie, en Espagne, en Irlande et au Portugal en 2011-2012 sont un exemple de rigueur budgétaire causée par l’envolé des rendements obligataires. Plus récemment, en 2022, une envolée des rendements obligataires a poussé la Première ministre britannique Liz Truss à revenir sur ses projets de baisse d’impôts.

La répression financière qui englobe un large éventail de mesures, prises directement ou indirectement par les gouvernements, vise à faciliter le financement abordable de la dette publique en cherchant à maintenir des taux d’intérêt réels (corrigés de l’inflation) bas. La répression financière n’apparaît pas nécessairement uniquement en réponse à une détresse budgétaire, ni n’a toujours pour objectif de réduire le ratio dette/PIB. Ces mesures visent la réduction du coût de la dette et la création d’un large vivier d’investisseurs privés fortement incités à détenir des obligations d’État. Pour que la répression financière soit efficace, deux conditions clés doivent être réunies : 1) le gouvernement doit disposer d’une pleine souveraineté, c’est-à-dire pouvoir modifier les lois, adopter des règlements et émettre sa propre monnaie nationale ; et 2) la grande majorité de la dette publique doit être libellée dans la monnaie nationale, une contrainte qui accroît le risque de défaut pour certains marchés émergents.

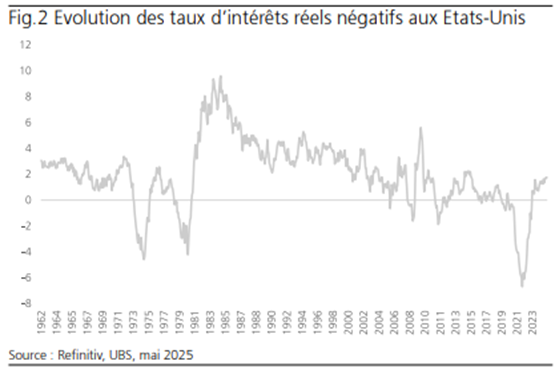

La répression financière a été largement pratiquée dans les économies développées après la Seconde Guerre mondiale jusqu’aux années 1980, jouant un rôle clé dans la réduction des niveaux d’endettement élevés accumulés pendant le conflit. Aux États-Unis, les taux d’intérêt réels ont été négatifs environ la moitié du temps entre 1945 et 1980. Jusqu’à l’accord Fed-Trésor de 1951, le Trésor fixait les taux d’intérêt pour différentes maturités, tandis que la Fed intervenait sur les marchés secondaires afin de maintenir le prix des obligations à leur valeur nominale. En effet, en 1951, après la Seconde Guerre mondiale, le gouvernement américain devait financer d’importants déficits. Afin de maintenir des coûts d’emprunt bas, le Trésor américain et la Réserve fédérale avaient conclu un accord : les titres négociables du Trésor ont été échangés contre des obligations non négociables à 29,5 ans, assorties d’un taux d’intérêt de 2,75 %. Dans les années 1960, les marchés des changes étaient fortement réglementés et les flux de capitaux limités par le système de Bretton Woods. Les années 1970, quant à elles, ont été marquées par des pics d’inflation et une croissance stagnante, ce qui a de nouveau entraîné des rendements réels négatifs (Fig.2).

Les actifs susceptibles d’offrir une certaine protection contre une période prolongée de répression financière, et donc d’aider les investisseurs à préserver le pouvoir d’achat de leur patrimoine, incluent l’or, les obligations indexées sur l’inflation (mais seulement au début, tant que les rendements réels ne deviennent pas négatifs), l’immobilier, ainsi que certains segments du marché actions moins exposés aux fluctuations des devises et disposant d’un pouvoir de fixation des prix.