Après le fort rebond, le secteur technologique offre-t-il encore un potentiel de hausse ?

Claudia Panseri, Chief Investment Officer, UBS WM France, UBS Europe SE, Succursale de France

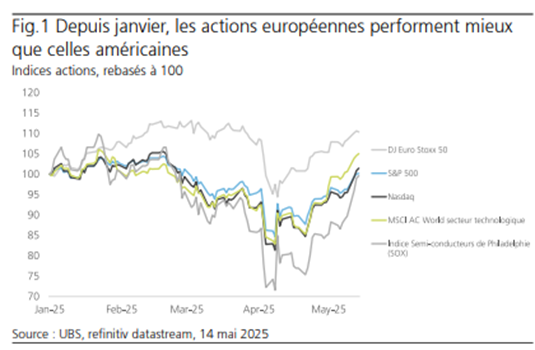

Tandis que la saison des résultats confirme la bonne orientation de la croissance des bénéfices, les valeurs technologiques américaines et mondiales sont toujours en retard par rapport aux actions européennes (Fig.1). En effet, depuis janvier, le Nasdaq est en légère hausse (1 %), l’indice semiconducteurs (SOX) est en recul de 0,4 % et l’indice des valeurs technologiques mondiales est en hausse de 5 %. Dans le même temps, les valeurs européennes, elles sont en hausse de 10 % sur la même période.

La croissance des profits reste bien orientée en 2025. Les entreprises technologiques mondiales ont dévoilé des résultats du premier trimestre largement supérieurs aux attentes, mettant en évidence la résilience du secteur en matière de croissance. La hausse des droits de douane, et plus généralement les tensions commerciales, auront un impact sur la croissance des profits du secteur, mais cet impact devrait rester limité. Nous avons ainsi abaissé notre prévision de croissance des bénéfices pour 2025 pour les entreprises technologiques mondiales, de 16 % à 12 %. Cependant, selon nos estimations, cette croissance est bien supérieure à celle attendue pour l’indice américain (S&P 500) et européen (DJ Euro Stoxx 50), qui affichent 0 % de croissance pour l’année 2025.

Les perspectives de dépenses en IA restent solides. Pendant les résultats trimestriels, les géants de la technologie ont confirmé leurs prévisions d’investissement. Globalement, nous anticipons une hausse de 60 % des dépenses mondiales en IA cette année, pour atteindre 360 milliards de dollars, puis une progression supplémentaire de 33 % en 2026, à 480 milliards de dollars. La forte dynamique des investissements en IA devrait continuer de profiter à l’industrie des semi-conducteurs. La croissance du cloud sur les principales plateformes indique un rapprochement progressif entre les revenus et les dépenses d’investissement en IA. Nous considérons que les tendances de croissance sur les principales plateformes cloud restent stables et prévoyons que les revenus des trois principaux fournisseurs de services cloud atteindront 265 milliards de dollars cette année. Cette évolution devrait soutenir le rapprochement entre les dépenses et la monétisation de l’IA, qui bénéficie également de taux d’adoption en hausse dans tous les secteurs et toutes les tailles d’entreprises. Par ailleurs, les entreprises ont signalé des gains significatifs de productivité, mesurés par le chiffre d’affaires par employé, à la suite de l’adoption de l’IA.

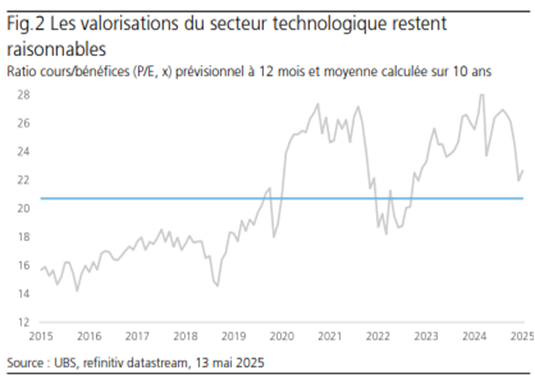

Les valorisations restent raisonnables. La technologie mondiale se négocie désormais à un ratio cours/bénéfices (P/E) prévisionnel à 12 mois d’environ 23x après le récent rebond, un niveau supérieur à sa moyenne historique sur les dix dernières années (21x, Fig.2). Cependant, ce ratio demeure inférieur au P/E de 27 à 30x observé lors du pic de l’an dernier. Nous considérons les valorisations actuelles comme raisonnables, la technologie de l’IA progressant encore, portée par une hausse du taux d’utilisation. Par exemple, les évaluations récentes des modèles d’IA ont révélé des progrès notables dans leur aptitude à comprendre et à raisonner sur des questions de physique, couvrant la mécanique, l’électromagnétisme, la thermodynamique, l’optique, ainsi que la physique moderne et avancée.

Dans l’ensemble, nous conservons une forte conviction quant au potentiel à long terme de l’IA et anticipons la poursuite du rebond des actions technologiques. Nous prévoyons toutefois une volatilité à court terme, alors qu’une enquête américaine sur la sécurité nationale concernant les semi-conducteurs est en cours. Nous privilégions une exposition diversifiée aux principaux acteurs de l’Internet, des logiciels et des semi-conducteurs liés à l’IA, et recommandons aux investisseurs d’envisager des stratégies structurées pour naviguer dans la volatilité à venir.

Le secteur technologique chinois offre une opportunité d’investissement intéressante. Le rythme et l’ampleur de la réduction des droits de douane résultant de ce premier cycle de négociations entre les États[1]Unis et la Chine ont dépassé les attentes du marché. Si les droits de douane restent à ces niveaux ou sont encore réduits, nos prévisions de croissance des bénéfices du MSCI China pour l’ensemble de l’année (actuellement +5,5%) pourraient être revues à la hausse. Les secteurs à bêta élevé, en particulier le secteur technologique, devraient continuer à surperformer. La désescalade devrait permettre de recentrer l’attention sur la forte croissance attendue des bénéfices du secteur en 2025/26 (30 % en 2025), soutenue par l’innovation continue en intelligence artificielle, la dynamique positive du cloud, ainsi que par le soutien de Pékin à l’investissement lié à l’IA et au secteur des semi-conducteurs. Le secteur devrait également bénéficier d’un éventuel assouplissement des contrôles américains à l’exportation et de valorisations peu exigeantes.