BCE, Italie, TLTRO

Par Stéphane Déo – Statégiste – LBPAM

La « forward guidance » : un QE par d’autres moyens ?

La réunion de la BCE a donné lieu à une mise à jour des « forward guidance » : la BCE ne montera pas ses taux avant la fin de l’année.

L’Euribor n’est attendu en positif qu’en fin 2021, les taux souverains devraient rester très bas sur l’année, les produits à spread en ont bénéficié. La BCE et la Fed sont en pleine course : c’est le moins-disant (i.e. le plus dovish).

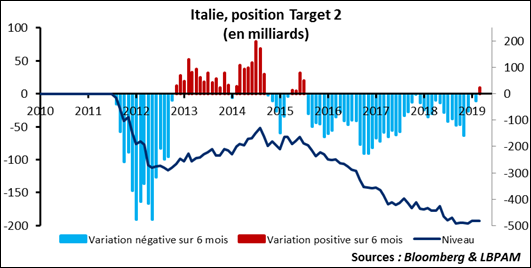

Point de marché : Target 2, l’Italie a une variation positive sur 6 mois !

La position Target 2 de l’Italie à fin février a été publiée hier. La position Target 2 représente les emprunts de la Banque d’Italie aux autres banques centrales de la Zone Euro, c’est aussi le déficit de financement du système financier italien vis-à-vis du reste de l’Europe.

La position s’est très rapidement détériorée après la mise en place de l’actuel gouvernement, en particulier en mai et juin (38,56 milliards d’euros de détérioration en mai et 16,29 en juin) puis avec une rechute en août de 21,44 milliards. Les ventes importantes de BTP par les investisseurs étrangers sont une des causes principales : en vendant des BTP aux investisseurs domestiques, les étrangers prélèvent de facto de la liquidité au système financier italien. Ils créent donc un déficit de financement pour l’économie italienne qui se traduit en partie par l’augmentation de la position Target 2. Fin août la position de l’Italie état déficitaire de 492,5265 milliards.

Sur les 6 derniers mois toutefois la situation s’est stabilisée, la position Target 2 s’est même améliorée d’un petit 9,69 milliards. C’est la première fois depuis 2015 que cela arrive. C’est donc, en partie, que les ventes de BTP par les étrangers se tassent, probablement aussi parce que la détention est tombée très bas.

Cela ne présage évidement en rien du futur mais montre que la vague de vente s’est tarie.

La BCE nous refais une « juin-2018 », ou comment remplacer le « QE » par la « forward guidance »

Surprise, de taille, lors du comité de politique monétaire de la BCE, elle a annoncé que ses taux directeurs resteraient inchangés « au moins jusqu’à la fin de l’année ». En juin 2018, la BCE s’était déjà liée les mains en annonçant qu’elle ne monterait pas les taux « avant la fin de l’été 2019 ». La « forward guidance » a donc été prolongée.

Première conséquence, naturellement, le marché monétaire a pris en compte cette nouvelle donne. Les attentes sur l’Euribor décembre 2019 ont peu bougé, 2,5 petits points de base, car le marché se faisait bien peu d’illusions sur une hausse des taux cette année. Les contrats décembre 2020 en revanche bougent bien plus en gagnant 6 points de base. Mercredi soir le marché nous disait que l’Euribor repasserait positif en juin 2021, maintenant c’est en toute fin de 2021 ! Les investisseurs auraient donc trois ans de taux monétaire négatifs devant eux.

Deuxième conséquence (en conséquence de la première conséquence), la courbe s’aplatit et les taux longs baissent. Paradoxalement, si la BCE « contrôle » la partie courte de la courbe, c’est la partie longue qui est le plus impactée. Le graphique ci-dessous montre que les taux 10-ans allemands sont très liés aux anticipations de hausse des taux de la BCE à 1 an. Avec une partie courte de la courbe très bien ancrée et très plate, il est difficile de voir les parties longues se pentifier, par définition les taux longs allemands auront alors beaucoup de mal à se tendre.

La relation historique entre les attentes du marché sur la BCE et le 10-ans allemand suggère qu’il sera extrêmement difficile pour le Bund de repasser au-dessus de 0,20% dans les conditions actuelles. Le Bund devrait rester bas pour longtemps.

Troisième conséquence (en conséquence de la deuxième conséquence), les spreads se sont resserrés. Dans un monde où les taux sans risque (comprendre les taux Allemands) sont désespérément bas, les investisseurs vont chercher du rendement sur les produits à spread. D’autre part ces produits à risque bénéficient du ton plus accommodant de la BCE qui offre un soutien à l’économie. C’est effectivement ce qui s’est passé, avec les pays qui avaient les écarts de taux les plus élevés par rapport à l’Allemagne qui surperforment sur la nouvelle.

Contre-exemple : le credit (IG et HY) s’est écarté en sympathie avec les bourses qui ont cédé du terrain.

Les investisseurs vont se trouver forcer de chercher du rendement dans les produits à spread, la prime de risque devrait baisser.

Bref la nouvelle « forward guidance » a conduit à baisser les taux sans risques (les taux Allemands) et resserrer les écarts de taux souverains. C’était exactement le but du QE, la « forward guidance » l’a de facto remplacé.

NB1 : sans surprise la BCE a révisé ses prévisions de croissance, 1,1% attendu en 2019, l’OCDE a publié ses prévisions à 1,0% en début de semaine, LBPAM attend 1,2%. Le consensus, lui est toujours trop haut à 1,4%.

NB2 : sans surprise l’Euro a baissé sur la communication de la BCE.

La BCE confirme un nouveau TLTRO

Comme attendu la BCE va proposer de nouveaux financements à long terme (TLTRO) aux banques européennes. C’était totalement anticipé par les marchés même si la confirmation officielle hier arrive plus tôt qu’attendu.

383 milliards de financement arrivent à échéance en juin 2020, ils disparaîtront des ratios de liquidité des banques dès juin cette année puisque les liquidités prises en compte doivent avoir une maturité supérieure à 1 an. Il était donc clair que la BCE réagirait, elle l’a fait, la question est plus sur la conditionnalité de l’opération.

On ne dispose malheureusement pas de grand-chose « plus de détails seront communiqués en temps voulu » (Cf. point 3 du communiqué de la BCE

https://www.ecb.europa.eu/

Il existe bien une conditionnalité de prêt : les banques qui accèdent au TLTRO seront incitées à prêter à l’économie. Mais il existe aussi une clause de limite « sous TLTRO-III, les contreparties pourront emprunter [NDR : à la BCE], jusqu’à 30% de leur stock de prêts éligibles ». Il s’agit d’une clause qui n’existait pas dans la précédente mouture du TLTRO (Cf. https://www.ecb.europa.eu/