Concentration des indices, un risque pour le rendement des épargnants

par Laurent Chaudeurge, Porte-Parole de la Gestion de BDL Capital Management

La gestion active est en difficulté. Elle est critiquée pour ses frais jugés trop élevés et pour ses performances considérées comme décevantes. Ce constat n’est pas nouveau mais il est de plus en plus largement partagé. Les régulateurs comme les investisseurs institutionnels semblent désormais tout faire pour favoriser l’essor de la gestion passive. C’est par exemple le sens de l’initiative Value for Money en France ou du poids croissant de la gestion passive dans les allocations d’actifs.

En un sens le mal est déjà fait. La gestion passive représente désormais 55% des marchés actions aux Etats-Unis et 35% en Europe (contre 25% et 15% respectivement il y a 15 ans). L’essor de la gestion passive favorise les grandes capitalisations boursières et cela est visible dans la comparaison des performances du S&P500 et du S&P500 équipondéré (tous les composants du S&P500 ont le même poids). Par construction, ce deuxième indice sous-pondère fortement les plus gros poids du S&P500 et il est donc un bon indicateur de la gestion active qui, elle aussi, en moyenne, sous-pondère les plus grandes capitalisations à la recherche « d’alpha » dans des sociétés moins bien suivies par les analystes.

Sur les 10 dernières années (2014-2024), le S&P500 équipondéré a sous-performé le S&P500 de 3% par an, la pire performance depuis la décennie 1990-2000. Il y a 25 ans, c’est l’émergence de la bulle internet qui a favorisé la surperformance du S&P500, cette fois-ci c’est la performance de quelques megacap (les « magnificent 7 »), tirées par l’engouement autour de l’intelligence artificielle.

Après une sous-performance aussi longue, l’opinion consensuelle est désormais que rien ne peut battre la gestion passive. Mais c’est précisément au moment où personne ne croit plus en la gestion active que cette dernière a peut-être les meilleures chances de surperformer sur la prochaine décennie. Pour s’en convaincre, il faut étudier la concentration du marché et son lien avec la performance des indices.

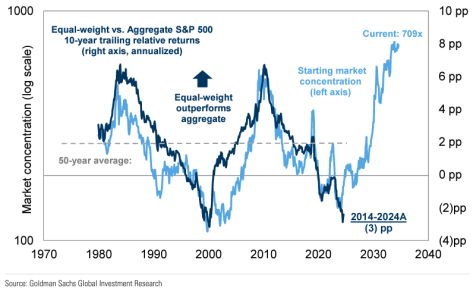

Que l’on mesure cette concentration par le poids des 10 premières valeurs dans le S&P 500 ou par le ratio entre la capitalisation boursière du plus gros poids et celle du 75ème percentile, le marché actions américain n’a jamais été aussi concentré sur les 100 dernières années.

Ce constat est important car, historiquement, le niveau de concentration initial a beaucoup d’impact sur la performance du S&P500 équipondéré par rapport au S&P500 sur les dix années qui suivent. Par exemple, les deux décennies précitées qui correspondent à une forte sous-performance de l’indice équipondéré ont à chaque fois démarré avec un niveau de concentration historiquement bas. A l’inverse, les deux périodes de 10 ans de plus grande surperformance de l’indice équipondéré (1973-1983 et 2000-2010) correspondent à deux décennies qui font suite à deux pics de concentration du marché.

Niveau de concentration et performance du SP500 équipondéré vs le S&P 500

Cette corrélation entre le niveau de concentration et les divergences de performance des deux indices semble cohérente. Un marché très concentré reflète un optimisme extrême sur les perspectives de croissance d’une poignée de valeurs. Or l’histoire montre qu’il est très difficile pour une entreprise de maintenir une croissance élevée pendant de nombreuses années. Par exemple, si l’on prend les entreprises du S&P500 qui ont 10% de croissance annuelle de leur chiffre d’affaires à un moment donné, 5 ans plus tard, 65% d’entre elles affichent une croissance plus faible et ce chiffre monte à 89% au bout de 10 ans1.

Le plus probable est donc que plusieurs grandes valeurs du S&P500 ne puissent satisfaire les attentes actuelles sur les 10 prochaines années. Cela conduira à leur sous-performance, ce qui sera plus dommageable au S&P500 qu’au S&P équipondéré. Plus l’indice est concentré, plus l’effet sera visible.

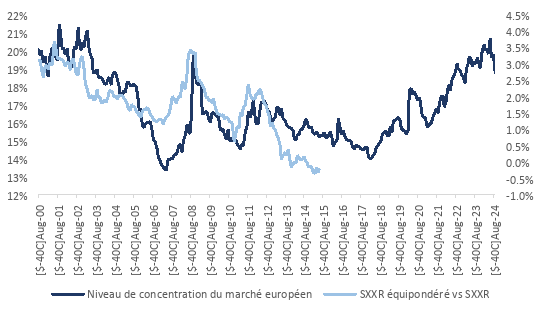

Même si les mouvements sont moins extrêmes et que l’historique est moins long, les observations sont similaires sur le marché européen.

Niveau de concentration et performance du SXXR équipondéré vs le SXXR

Pour résumer, l’historique montre que la surperformance des indices par rapport à leurs homologues équipondérés (et donc par rapport à la gestion active) n’est pas une vérité intemporelle mais plus un phénomène cyclique. L’historique montre aussi que plus le niveau de concentration du marché est élevé, meilleure est la surperformance des indices équipondérés sur les dix années qui suivent.

En conclusion, bien que la gestion active soit décriée et délaissée il est possible que « le meilleur reste à venir » car les conditions de marché ne lui ont jamais été aussi favorables sur les 20 dernières années.

1 Goldman Sachs Investment Research