Crise politique française : quelles conséquences pour un investisseur obligataire ?

Par Matthieu Bailly, président et directeur général délégué – Octo AM

Alors que le marché obligataire nous offrait une certaine tranquillité depuis quelques mois, entre normalisation des primes de crédit, cohérence entre le point de vue des marchés et celui des banques centrales, désinversion de la courbe, c’est encore une fois un sujet politique qui s’est interposé pour réinjecter une dose de volatilité et d’incertitude. Si notre hebdo n’a pas vocation à proposer une analyse politique, la dissolution récente de l’Assemblée nationale française pourrait jouer significativement sur certains pans du marché obligataire à court et moyen terme et ses conséquences devront être prises en compte dans un portefeuille obligataire. Et ce d’autant plus que ce sont les taux, la politique monétaire et la macro, sujets très liés aux Etats et au risque souverain en général, qui étaient déjà le principal vecteur d’incertitude dans les semaines passées…

Voici donc quelques éléments que nous prendrons en compte et mettrons en place dans les portefeuilles dans les semaines et mois à venir :

- A horizon fin juin :

Si la BCE a fait un premier pas en faisant les premiers pas sur le chemin de la baisse des taux directeurs, elle reste néanmoins très précautionneuse et attentive aux évolutions des statistiques économiques, qui, si elles montrent une certaine tendance long terme, restent néanmoins très hétérogènes. Abstraction faite de la situation française, on a ainsi pu observer qu’une statistique d’emploi aux USA ou un indicateur de confiance en Allemagne pouvait, encore, entraîner des hausses ou des baisses de taux significatives sur des périodes de quelques jours.

A cette volatilité significative sur les taux en général, que le crédit peut permettre de compenser par un portage plus élevé et une moindre dépendance à la macro, viendra donc s’ajouter le sujet français, qui pourrait se rapprocher de celui qu’on avait connu en Italie lors des élections de 2018, 2019 ou 2022 avec la montée en puissance du Mouvement 5 étoiles puis l’élection de Georgia Meloni, ou en Espagne quelques années auparavant avec Podemos ; à la différence près que la France est encore considérée comme un pays « cœur de portefeuille » pour les investisseurs européens et internationaux, tandis que l’Italie de 2018 ou l’Espagne de 2016 étaient encore abordées comme des poches mineures, voire absentes des portefeuilles de beaucoup d’investisseurs, encore échaudés par la crise des périphériques de 2011. De plus, la France est considérée comme un des deux piliers fondateurs de l’Europe avec l’Allemagne, ce qui lui confère une importance plus grande en termes d’apport de stabilité pour « l’Eurosystème ». Ainsi la situation actuelle française devrait avoir un impact plus important sur les marchés qu’une situation comparable en Espagne ou en Italie il y a quelques années :

- Il est probable que l’écartement des taux français par rapport à ses homologues européens se poursuive a minima jusqu’au premier vote législatif du 30 juin, comme on a déjà pu l’observer cette semaine. Ainsi, nous pourrions assez aisément voir le spread entre la France et l’Allemagne dépasser les 80 points de base d’ici quelques semaines, niveau déjà atteint en sortie de crise des périphériques puis lors des élections de 2017. Nous visons plutôt 100 points de base, niveau de spread qui pourrait d’ailleurs, du point de vue des taux absolus, être compensé par un resserrement des taux allemands, du fait d’une bascule des investisseurs vers « l’actif de sécurité » au détriment de la France, plutôt que des ventes sèches.

- Une grande différence dans les niveaux de taux européens par rapport aux situations passées risque d’être le croisement des taux français avec les taux portugais et espagnols, bien au-dessus de ceux de la France au cours de la décennie 2010 et désormais très proches. Ce croisement pourrait intervenir dès la fin juin.

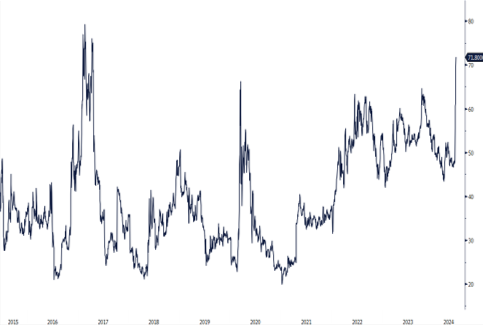

Evolution du Spread France10y – Allemagne 10y

(Sources : Bloomberg, Octo AM)

Evolution des taux 10 ans France, Portugal et Espagne

(Sources : Bloomberg, Octo AM)

- Les obligations bancaires françaises devraient aussi continuer de s’écarter du fait de leur lien fort avec le risque souverain : portefeuilles importants d’obligations souveraines dans les fonds propres, procyclicité avec l’économie du pays, imbrication forte avec la politique sur les sujets fiscaux, immobiliers ou de régulation. Cependant, nous noterons que, même dans les crises les plus graves, le système bancaire, premier rouage du financement et de l’activité économique, est généralement préservé, comme ce fut notamment le cas en Grèce à l’époque. De plus, les banques abordent cette nouvelle phase de stress avec des bilans solides et une grande prudence sur l’activité, en particulier sur les prêts immobiliers ou la gestion des fonds propres.

Ainsi, d’ici fin juin, nos lignes directrices de gestion sont :

- Suppression de toutes les obligations souveraines françaises au profit des autres pays européens, en particulier l’Espagne, l’Allemagne, le Portugal, l’Italie, ou des USA

- Absence de mouvement sur la duration, qui avait été rallongée en amont de la décision de la BCE

- Couverture modérée du risque de crédit, notamment bancaire, pour limiter la volatilité et se concentrer sur les primes intrinsèques aux émetteurs

- Renforcement progressif de quelques lignes bancaires au fil de l’augmentation des primes et d’accès de volatilité.

- Post-élections :

Si nous ne pouvons donner de probabilités de victoire de tel ou tel parti, il nous est plus aisé de prévoir les conséquences, sur les marchés obligataires, de tel ou tel type de gouvernement, ce qui nous conduit à conclure que le rapport rendement/risque de cette élection pour la France est relativement défavorable pour l’investisseur qui investirait sur ses obligations publiques ou sur des actifs concentrés sur le risque ‘France’. En effet, dans le meilleur des cas rien ne changera, or on a bien vu que la situation budgétaire, sociale, politique et économique de la France est actuellement une combinaison plutôt médiocre, tandis que dans le pire des cas, le déficit et les incertitudes sur l’économie pourraient bondir…

- Majorité présidentielle avec ou sans soutien de certains partis : le scenario du statu quo assorti d’une prime complémentaire sur la dette, liée aux cessions sans retour de certains investisseurs internationaux

- Majorité du Rassemblement National : nous y verrions probablement des mesures fortes et immédiates du point de vue de la politique intérieure et une politique empirique du point de vue économique ce qui aboutirait à une phase d’incertitude de quelques mois sur les marchés, liée notamment à des effets d’annonce suivie d’un retour à une certaine normalité, assurée par les contraintes budgétaires et d’endettement, les garde-fous constitutionnels et la pression des marchés. La dette française coûterait néanmoins plus cher pendant un certain temps, pesant sur les autres actifs, les finances publiques et le dynamisme économique.

- Majorité relative du Rassemblement National soutenu par une partie de la droite : ce scenario pourrait se rapprocher de celui de l’Italie depuis 2018. Une tension sur la dette à court terme qui se résorberait progressivement.

- Majorité relative du Rassemblement National sans aucun soutien : ce scenario créerait un immobilisme sur la plupart des sujets, qu’ils soient politiques, budgétaires ou économiques et on se rapprocherait ici de certains scenarios d’absence de gouvernement en Italie ou en Belgique dans les années 2010. Ce type de scenario créerait une incertitude durable, un décrochage économique et budgétaire, un écartement fort des primes sur la dette française et les entreprises liées, notamment les banques.

- Victoire du Front Populaire : des mesures fortes et symboliques du point de vue économique et social avec un impact relativement faible sur les marchés, qui y verraient probablement un « retour à la normale » et à la traditionnelle alternance politique française. A plus long terme, on y observerait probablement une poursuite de la dérive des finances publiques.

A quelques nuances près, on peut donc conclure qu’aucun de ces scenarios ne permet d’affirmer que la perception de la dette française par les investisseurs, son équilibre budgétaire ou son économie pourraient s’améliorer significativement en amont puis à l’issue de ces élections. En revanche, certaines combinaisons ou types de gouvernements pourraient bel et bien créer des situations de blocage, de dérive plus ou moins importante du budget, d’appréciation plus ou moins défavorable des marchés. La conclusion à court terme est donc assez peu favorable et un investisseur opportuniste aura peu d’intérêt à se positionner sur la dette française pour les semaines et les mois à venir sur les niveaux de taux actuels.

D’un point de vue plus général, cette instabilité politique, cette pression des marchés sur les primes de crédit de l’Etat Français, pilier de l’Eurozone, ajoute, à moyen terme, un élément majeur dans la balance de la Banque Centrale pour sa politique monétaire. C’est d’abord pour des raisons de stabilité et d’évitement de la crise systémique ou d’éclatement de la Zone Euro que Monsieur Draghi avait dégainé son « Bazooka » en 2012. Nous en sommes encore loin mais, comme nous le disions plus haut, la France est un pilier important de la Zone Euro et une dérive trop importante de ses taux pourraient être un élément déclencheur d’une crise plus importante. Ainsi, nous considérons que ces soubresauts français pourraient, à terme, avoir pour conséquence une légère accélération des baisses de taux directeurs, ce qui milite plutôt en faveur d’une accélération des investissements obligataires pour les investisseurs, d’un rallongement de la duration et d’une poursuite de la bascule du High Yield vers l’Investment Grade, plus protecteur dans les phases de stress. Sur le High Yield, nous garderons les dossiers les plus internationaux et les métiers les moins cycliques. Enfin, le secteur financier nous semble encore un secteur à renforcer dans les semaines à venir à la faveur des écartements récents.