Etats-Unis

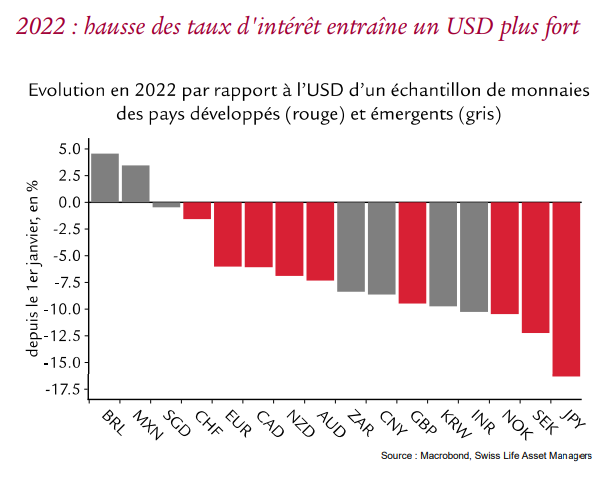

– En 2022, le billet vert a connu une nouvelle année exceptionnelle. Parmi les grandes devises, seuls le réal brésilien et le peso mexicain affichent de meilleures performances, Brasilia et Mexico relevant leurs taux de manière plus agressive que la Fed pour contenir les risques d’inflation.

– Pondéré des échanges, l’USD devrait ralentir en 2023, au vu de la récession attendue et de la baisse de l’inflation, qui poussera la Fed à baisser les taux d’intérêt vers la fin de l’année (voir texte principal).

Zone euro

– L’EUR a cédé 6% à l’USD en 2022 (données au 15 décembre), mais a fait mieux que les devises nordiques et la GBP.

– L’UEM devrait connaître un cycle économique différent de celui des Etats-Unis en 2023. Nous attendons un certain rebond après la récession hivernale, avec un coup de pouce de la Chine. A cela s’ajoutent uneinflation tenace et une BCE moins offensive que la Fed : les marchés ne devraient pas anticiper de baisses de taux dans la même mesure qu’aux EtatsUnis. Tous ces facteurs devraient favoriser l’EUR.

Royaume-Uni

– Malgré les remous politiques outre-Manche, la livre est restée dans une fourchette de change restreinte face à l’EUR en 2022.

– Il devrait en être de même en 2023. Nous sommes neutres sur la paire GBP/EUR et positifs sur la paire GBP/USD.

Suisse

– En 2022, le CHF a cédé très peu de terrain à l’USD et s’apprécie de 5% pondéré des échanges.

– La BNS devrait bientôt mettre à un terme à son cycle de relèvement. Avec le potentiel rebond des devises cycliques comme la GBP et l’EUR en 2023 (voir cidessus), la paire EUR/CHF pourrait s’apprécier. La tactique opportuniste de vente de réserve de changes par la BNS limitera toutefois la hausse. Japon

– Des grandes devises, le JPY est la lanterne rouge en 2022, la banque centrale nipponne s’entêtant avec sa politique monétaire ultra-expansionniste.

– En phase avec la prévision de faiblesse globale de l’USD, nous sommes négatifs sur la paire USD/JPY pour 2023.

L’USD est le meilleur élève des devises des marchés développés en 2022 (voir graphique, données au 15 décembre), après un exercice 2021 déjà solide, ou le « roi

dollar » ne s’inclinait que devant le CAD et le CNY. Ce super-cycle de l’USD a été alimenté par une solide économie pendant deux ans et une Fed parmi les banques centrales les plus déterminées à lutter contre l’inflation, en déployant le cycle de relèvement le plus rapide depuis le mandat de Paul Volcker. Nous pensons toutefois que ce cycle va prendre fin en 2023. Ces deux derniers mois, l’USD a nettement faibli, le marché retrouvant le goût du risque et révisant ses attentes de hausses de taux. Le mouvement récent était selon nous exagéré et à court terme, il existe des risques d’une réévaluation offensive de ces attentes et de faiblesse du marché des actions. Nous entamons la nouvelle année en étant neutres sur l’USD, mais prévoyons un nouvel

affaiblissement du billet vert en cours d’année.

Dès que l’économie américaine entrera en récession, le calendrier et l’ampleur des baisses de taux directeur devraient apparaître plus clairement. Les actifs risqués devraient alors retrouver la voie d’une reprise durable.

La conjugaison d’un revirement de la politique monétaire américain et d’un goût du risque retrouvé pèsera Nsur le billet vert. Et ce d’autant plus que l’inflation restera une problématique en zone euro et au RoyaumeUni, des économies où le resserrement de politique monétaire est loin d’être exclu.