Du risque sur la croissance à l’inquiétude sur les taux à long terme

Claudia Panseri, Chief Investment Officer, UBS WM France, UBS Europe SE, Succursale de France

Le 16 mai, Moody’s a abaissé la note de crédit des États-Unis de Aaa à Aa1, en y ajoutant une perspective stable. Cette décision place la notation de Moody’s au même niveau que celles de S&P et Fitch (toutes deux AA+ avec perspective stable), qui avaient respectivement dégradé la note des États-Unis en 2011 et en 2023. Moody’s a choisi d’agir sur la base de ses anticipations concernant le prochain budget. En effet, l’agence prévoit que les dépenses obligatoires, y compris les charges d’intérêts, atteindront 78 % du total des dépenses d’ici 2035, contre environ 73 % en 2024. L’agence s’attend également à ce qu’une reconduction complète de la réforme « TaxCuts and Jobs Act », mise en œuvre par l’administration Trump pendant son premier mandat en 2017, ajoute 4 000 milliards de dollars au déficit primaire au cours de la prochaine décennie et à ce que la dette fédérale passe de 98 % du PIB en 2024 à 134 % en 2035.

Quelles sont les implications de la dégradation de la note par Moody’s ?

Bien que la médiatisation de la dégradation puisse accélérer la diversification des investisseurs internationaux, nous continuons de considérer les bons du Trésor américain comme l’actif en dollars le plus sûr. Les bons du Trésor américain sont de loin l’actif obligataire le plus liquide au monde, avec près de 20 000 milliards de dollars de valeur nominale en circulation, un marché à terme actif et des transactions 24h/24 dans les principales places financières. Les bons du Trésor américain servent de référence pour mesurer tous les risques et constituent l’instrument principal de la Réserve fédérale pour ses interventions sur le marché obligataire secondaire. Nous pensons donc que le statut de référence des bons du Trésor en dollars américains restera incontesté, même si les agences de notation devaient abaisser davantage leur note.

Comment investir dans ce contexte ?

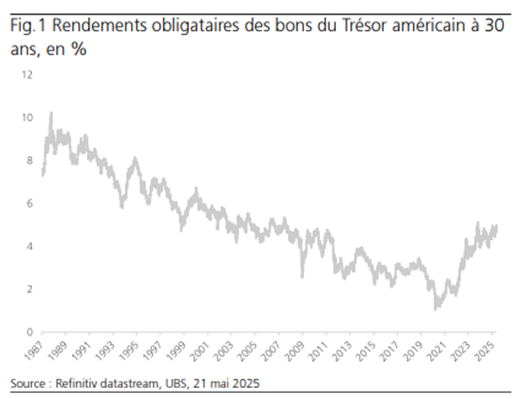

Même si la dégradation n’a rien d’inattendu, les préoccupations des investisseurs se sont déplacées de la croissance vers les taux, en particulier pour les obligations de longue maturité. Les taux américains à 30 ans approchent déjà les 5 % et se situent à des niveaux similaires à ceux de janvier de cette année et du quatrième trimestre 2023 (Fig.1), alors même que les rendements à 2 ans sont inférieurs de 100 points de base par rapport à ces périodes. Les rendements longs japonais ont atteint le niveau le plus élevé depuis 25 ans au Japon, et les taux britanniques à 30 ans ont grimpé à des niveaux inédits depuis le milieu des années 1990. Par ailleurs, le dollar s’est de nouveau déprécié. Cela reflète probablement la poursuite du réajustement de la « prime d’exception américaine » et une tendance à une diversification internationale accrue, tant sur les marchés obligataires que sur les marchés d’actions.

Avec la dissipation des risques extrêmes de ralentissement aux États-Unis et dans le monde, le marché intègre également une trajectoire monétaire moins accommodante pour les banques centrales, en particulier une moindre baisse des taux aux États-Unis. Conséquence de ce réajustement des anticipations de croissance, la hausse des taux s’est initialement accompagnée d’une baisse de la prime de risque sur les actions, ce qui a entraîné le maintien d’une corrélation négative entre actions et obligations. La capacité des marchés actions à continuer d’absorber la hausse des taux dépendra à la fois du niveau, de la rapidité et de la nature de la remontée des rendements obligataires. Nous sommes Neutres sur les actions. Nous estimons que l’asymétrie sur les actions n’est plus attractive après la forte hausse récente, et qu’un ralentissement à venir des indicateurs économiques pourrait freiner la reprise.

S’il existe un risque que les rendements obligataires continuent d’augmenter dans les semaines à venir, en anticipation de déficits budgétaires américains plus élevés, nous pensons que les niveaux actuels offrent aux investisseurs l’opportunité de sécuriser des revenus durables. Nous estimons également que les banques centrales interviendraient (ou que l’administration Trump ajusterait sa politique) en cas de hausse désordonnée ou insoutenable des rendements. À nos yeux, les obligations de haute qualité et de catégorie investment grade présentent un couple rendement/risque attractif et peuvent constituer une couverture contre un ralentissement économique. Malgré la montée des risques budgétaires aux États-Unis, nous considérons toujours les bons du Trésor comme la meilleure qualité de crédit en dollars américains. Nous privilégions toutefois les obligations de maturité intermédiaire (5 ans), compte tenu des risques budgétaires plus élevés sur la partie longue de la courbe, et pensons que les investisseurs non américains doivent prêter une attention particulière au risque de change.

Nous anticipons un nouvel affaiblissement du dollar à mesure que l’économie américaine ralentit et que l’attention se porte sur une possible augmentation d’un déficit budgétaire déjà important. Nous pensons que la récente stabilisation du dollar offre une bonne occasion pour les investisseurs d’évaluer leurs besoins en dollars et de profiter de la force du billet vert pour diversifier. Nous recommandons de profiter de la vigueur à court terme du dollar pour réduire les excédents de liquidités en dollars, en diversifiant vers d’autres devises telles que le yen, l’euro, la livre sterling et le dollar australien. En prévision d’un affaiblissement du dollar, les investisseurs internationaux devraient également revoir leur allocation stratégique en devises et envisager de couvrir leur exposition au dollar sur les actifs américains en la ramenant, si nécessaire, dans leur devise d’origine.