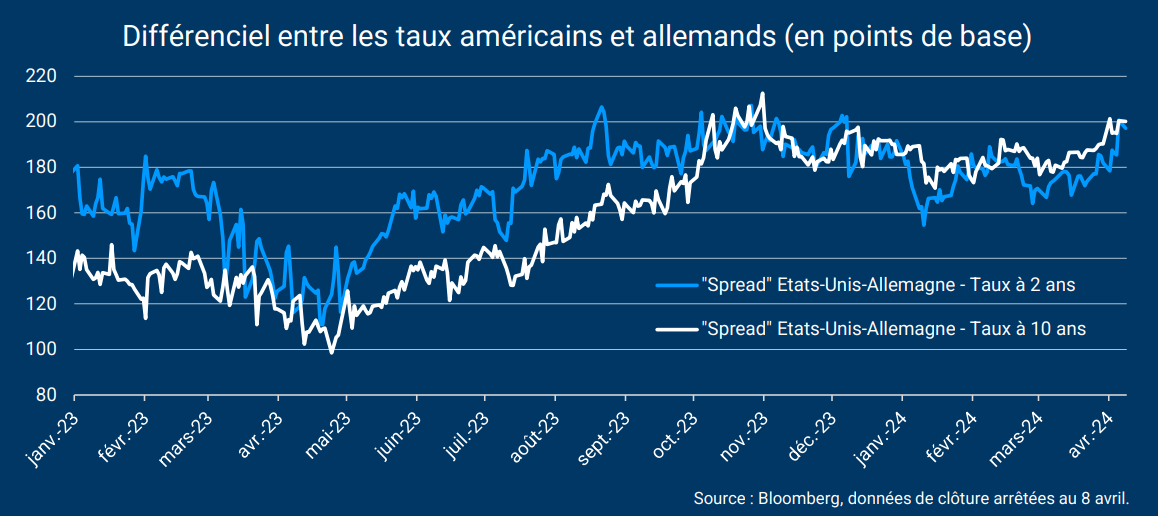

Les statistiques économiques montrent une divergence croissante entre l’Europe et les Etats-Unis. Alors qu’en Europe, la croissance reste nulle et que l’inflation reprend le chemin de la baisse, l’économie américaine ne cesse quant à elle de surprendre par son dynamisme : croissance élevée, fortes créations d’emplois et inflation persistante. Ce dernier point explique que sur les marchés obligataires, le « spread » des emprunts d’Etat américains s’écarte de nouveau face aux taux d’emprunt allemands. Le taux à 10 ans américain est remonté à 4,5%, contre 2,5% pour l’Allemagne, soit un différentiel d’environ 200 points de base.

Depuis près d’un an, l’inflation sur 12 mois reste comprise entre 3 et 4% aux Etats-Unis et reste ainsi sur un plateau élevé. En mars 2024, l’inflation sur 12 mois a atteint 3,5%, en hausse par rapport à janvier et février. À l’inverse, l’inflation en zone euro est ressortie à 2,4% en mars, en baisse par rapport aux deux premiers mois de l’année.

Par conséquent, les marchés ont réduit leur anticipation de repli des taux de la Fed pour cette année et ont repoussé la date de la première baisse. Alors qu’il y a quelques semaines, l’anticipation était encore de 3 baisses des taux en 2024, celle-ci n’est plus que de 1 à 2 baisses de taux, dont une première intégrée pour le mois de septembre. Côté BCE, le consensus de marché pointe toujours vers 3 baisses de taux, dont une première en juin. Cette anticipation a été confortée lors de la conférence de presse de la BCE du 11 avril, au cours de laquelle Christine Lagarde a affirmé que la BCE ne dépendait pas de la Fed en matière de politique monétaire (« We are not Fed-dependant »).

La divergence entre les Etats-Unis et l’Europe est ainsi revenue sur le devant de la scène, alors que depuis la crise du Covid-19, les politiques monétaires ont évolué de part et d’autre de l’Atlantique sous le signe de la « resynchronisation ».