indices PMI, IFO allemand, enquête de l’INSEE sur l’activité des entreprises, rapport Mueller, Brexit

Hervé Goulletquer -stratégiste- Direction de la gestion – LBPAM

Mieux ?

De meilleures enquêtes de conjoncture et la perspective que, peut-être, la cote de popularité du Président Trump remonte : de quoi faire refluer les doutes exprimés par le marché en fin de semaine dernière ? Sans doute, même si le dossier du Breixt reste compliqué.

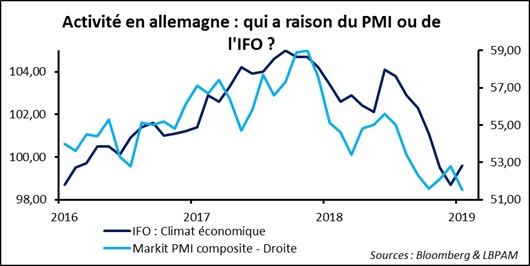

La dégradation de la psychologie des marchés, vendredi dernier, s’explique dans une large mesure par la déception tirée de la lecture d’indices PMI de mars plus mauvais qu’attendus. Cela a valu tant pour la Zone Euro que pour les Etats-Unis. La publication hier matin de l’indice IFO allemand pour le même mois a envoyé un message davantage rassurant, avec une hausse qui fait suite à six mois de baisse. Bien sûr, un point ne fait pas une tendance et la contradiction entre les messages envoyés par ces deux enquêtes très suivies par les investisseurs interpelle. Alors que conclure ? Sans doute deux choses : d’abord, les informations contradictoires sont assez courantes dans des moments d’inflexion de tendance et ensuite, il est nécessaire que l’environnement politique du commerce mondial s’éclaircisse pour que cette inflexion se confirme et se renforce.

L’enquête de l’INSEE sur l’activité des entreprises du mois de mars vient d’être publiée. Elle confirme le « petit » mieux observé dans les résultats de celle de l’IFO. Tant mieux !

Je ne sais pas si le marché s’est suffisamment attardé sur les conclusions du rapport Mueller, du nom du procureur spécial, qui aux Etats-Unis enquêtait sur une éventuelle collusion entre l’équipe de campagne de Donald Trump et la Russie, pour influencer l’élection présidentielle de 2016. Le ministre de la justice a publié un résumé du rapport au cours du weekend passé. Il en ressort qu’aucune charge ne pourrait être retenue. Le point est d’importance pour le Président. La dissipation d’une partie au moins des doutes, sur la façon dont il a agi pour se faire élire il y a deux ans et demi de cela, participera peut-être d’une remontée de sa cote de popularité auprès des électeurs. Celle-ci s’est améliorée au cours de l’hiver 2018 ; mais elle n’arrive pas depuis à poursuivre sa marche en avant. Mettre derrière l’« histoire russe » permettra-t-il de franchir l’obstacle ? La question est essentielle dans la perspective de la préparation de la campagne pour l’élection de novembre 2020. Elle conditionne aussi une partie des initiatives à prendre dans le but d’accroître l’audience du Président auprès des Américains. Si le taux d’approbation donnée à sa politique repart à la hausse, peut-être aura-t-il moins besoin de prendre des initiatives, potentiellement risquées en termes d’activité économique ou de tenue des marchés, dans le but de remobiliser sa base électorale. Le point est à considérer, même si évidemment on ne peut pas être tout à fait certain de l’enclenchement de ce type de réaction.

Mieux ?

De meilleures enquêtes de conjoncture et la perspective que, peut-être, la cote de popularité du Président Trump remonte : de quoi faire refluer les doutes exprimés par le marché en fin de semaine dernière ? Sans doute, même si le dossier du Breixt reste compliqué.

La dégradation de la psychologie des marchés, vendredi dernier, s’explique dans une large mesure par la déception tirée de la lecture d’indices PMI de mars plus mauvais qu’attendus. Cela a valu tant pour la Zone Euro que pour les Etats-Unis. La publication hier matin de l’indice IFO allemand pour le même mois a envoyé un message davantage rassurant, avec une hausse qui fait suite à six mois de baisse. Bien sûr, un point ne fait pas une tendance et la contradiction entre les messages envoyés par ces deux enquêtes très suivies par les investisseurs interpelle. Alors que conclure ? Sans doute deux choses : d’abord, les informations contradictoires sont assez courantes dans des moments d’inflexion de tendance et ensuite, il est nécessaire que l’environnement politique du commerce mondial s’éclaircisse pour que cette inflexion se confirme et se renforce.

L’enquête de l’INSEE sur l’activité des entreprises du mois de mars vient d’être publiée. Elle confirme le « petit » mieux observé dans les résultats de celle de l’IFO. Tant mieux !

Je ne sais pas si le marché s’est suffisamment attardé sur les conclusions du rapport Mueller, du nom du procureur spécial, qui aux Etats-Unis enquêtait sur une éventuelle collusion entre l’équipe de campagne de Donald Trump et la Russie, pour influencer l’élection présidentielle de 2016. Le ministre de la justice a publié un résumé du rapport au cours du weekend passé. Il en ressort qu’aucune charge ne pourrait être retenue. Le point est d’importance pour le Président. La dissipation d’une partie au moins des doutes, sur la façon dont il a agi pour se faire élire il y a deux ans et demi de cela, participera peut-être d’une remontée de sa cote de popularité auprès des électeurs. Celle-ci s’est améliorée au cours de l’hiver 2018 ; mais elle n’arrive pas depuis à poursuivre sa marche en avant. Mettre derrière l’« histoire russe » permettra-t-il de franchir l’obstacle ? La question est essentielle dans la perspective de la préparation de la campagne pour l’élection de novembre 2020. Elle conditionne aussi une partie des initiatives à prendre dans le but d’accroître l’audience du Président auprès des Américains. Si le taux d’approbation donnée à sa politique repart à la hausse, peut-être aura-t-il moins besoin de prendre des initiatives, potentiellement risquées en termes d’activité économique ou de tenue des marchés, dans le but de remobiliser sa base électorale. Le point est à considérer, même si évidemment on ne peut pas être tout à fait certain de l’enclenchement de ce type de réaction.

Restons sur les sujets politiques et ré-ouvrons le dossier du Brexit. Sans surprise, une Première ministre affaiblie n’a pu empêcher le Parlement de reprendre la main. Les MPs (Members of Parliament) vont pouvoir discuter de solutions alternatives au texte défendu par Theresa May et établir la hiérarchie des préférences. Il sera difficile à un gouvernement, même réticent, à ne pas en tenir compte. Le deus ex machina pourra-t-il être en place d’ici au 12 avril, date à laquelle Londres doit signaler à Bruxelles, soit qu’un accord est trouvé (en fait un amendement de l’annexe politique au projet d’accord négocié entre Continentaux et Britanniques), soit que le pays sort de l’UE sans accord, soit qu’il renonce à quitter l’Union ou soit qu’une demande d’extension de la période de négociation est déposée ? C’est peu probable. A aujourd’hui, c’est la quatrième option qui semble la plus crédible. Avec alors deux conséquences : le Royaume-Uni votera aux élections européennes et Madame May démissionnera. Faudra-t-il redonner la parole au peuple ? C’est possible. Que la route vers le soft Brexit est longue et compliquée !

|

|