La guerre commerciale, encore et toujours!

Par Witold Bahrke, Stratégiste Macro Senior chez Nordea Asset Management

En résumé :

• Mi-septembre, les actions ont été soutenues par les espoirs de nouvelles négociations commerciales entre Washington et Pékin, même si ces espoirs ont été déçus, l’administration Trump s’apprêtant à mettre en place de nouvelles barrières douanières.

• La solidité des indicateurs économiques sur les marchés développés et l’affaiblissement du dollar ont également renforcé l’appétit pour le risque. Celui-ci a contribué à un rebond du prix des actifs sur les marchés émergents, la banque centrale turque ayant dans le même temps relevé ses taux d’intérêt.

Guerre commerciale : second round !

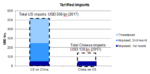

A l’entame du mois de septembre, l’appétence pour le risque a été alimentée par l’espoir de nouvelles négociations commerciales entre la Chine et Washington. Néanmoins, cet optimisme a rapidement disparu, les Etats-Unis ayant finalement annoncé la mise en place de droits de douane de 10% sur 200 milliards de dollars de produits chinois supplémentaires. La raison de cette décision : le déficit commercial des États-Unis vis-à-vis de la Chine a atteint de nouveaux sommets en juillet. Il y a donc de bonnes raisons de penser que Donald Trump ne reculera pas dans sa stratégie, en particulier à l’approche des élections de mi-mandat. Au total, la moitié des importations chinoises vers les États-Unis sont désormais taxées, Donald Trump menaçant d’appliquer des droits de douane sur la totalité de ces importations si Pékin opte pour des représailles. On peut bel et bien parler de guerre commerciale.

En parallèle, la confiance des industriels américains a atteint son plus haut niveau depuis 14 ans et la suprématie des actions américaines montre à quel point l’économie et les marchés américains sont à l’abri des chocs commerciaux. Tant que la popularité de Donald Trump reste forte parmi les électeurs républicains, nous pensons que les vents contraires sur le plan commercial resteront forts.

La mondialisation et la montée en puissance de la Chine ont contribué à ce que les travailleurs américains reçoivent une plus petite part du gâteau économique. Ainsi, le fait de freiner la montée en puissance de la Chine au sein de l’économie mondiale devrait participer à renforcer à la popularité de Donald Trump aux États-Unis. Pour les défenseurs du président américain, les risques de cette stratégie sont gérables, et les avantages considérables.

Bien que les États-Unis soient jusqu’à présent restés largement épargnés par les secousses, les problématiques commerciales restent la plus grande « inconnue connue » sur les marchés pour la fin de l’année du fait que le reste du monde n’est pas à l’abri. La réaction modérée des marchés à court terme face à l’annonce de ces nouveaux droits de douane pour la Chine laisse penser que toutes ces informations sont déjà intégrées par les marchés, mais des droits de douane supplémentaires pourraient être annoncés au cours des prochains mois. La guerre commerciale continuera donc de limiter l’appétit pour le risque, favorisant les actions américaines face à celles des marchés au « beta » plus élevé, plus sensibles aux échanges commerciaux mondiaux. Le dollar américain devrait également continuer à s’apprécier à mesure que les capitaux seront rapatriés vers les États-Unis. Les actifs défensifs américains, en particulier les obligations « cœurs »devraient être de plus en plus recherchées. La guerre commerciale pourrait être inflationniste à court terme mais déflationniste à moyen et long terme, ce qui devrait participer à l’aplatissement de la courbe des taux américains, alertant la Fed et les marchés sur un risque accru d’inversion de la courbe.

Une répétition du scénario « Boucles d’Or » (aux Etats-Unis) ?

Hormis les considérations commerciales, l’amélioration de l’appétence pour le risque a été alimentée par de solides indicateurs américains. En plus d’un indice PMI manufacturier au plus haut en 14 ans pour le mois d’août, la confiance des consommateurs américains a atteint son deuxième plus haut niveau depuis 2004. De même, l’inflation et les prix à la production aux Etats-Unis sont à un niveau plus bas que prévu. Du côté des marchés émergents, la situation est toutefois moins exceptionnelle. L’indicateur le plus significatif, la croissance de la masse monétaire chinoise, laisse entrevoir une nouvelle décélération de la croissance, qui affecte également le reste du monde, en particulier l’Europe.

Deux points importants méritent également d’être soulignés. Premièrement, la combinaison de données « à la Boucles d’Or » aux États-Unis (forte croissance / faible inflation) pourrait bénéficier aux actifs émergents à court terme, ceci réduisant à la marge les pressions en faveur d’un resserrement monétaire de la Fed. Néanmoins, une hausse des taux directeurs en septembre semble d’ores et déjà actée et il en faudrait plus pour que la Fed change sa stratégie en décembre. Les derniers discours plus agressifs de la Fed ont également pu contribuer à la hausse des taux d’emprunt américains à 10 ans au-dessus du seuil des 3%. En somme, les faibles statistiques d’inflation aux États-Unis ne sont pas une panacée pour les marchés émergents en difficulté, même si cela leur est bénéfique à court terme.

Deuxièmement, les indicateurs d’activité économique continuent de refléter une économie américaine forte, une Chine faible et une Europe à mi-chemin entre ces deux pôles. Pour les investisseurs qui ne souhaitent pas faire des paris de court terme, surpondérer les actifs des marchés développés doit rester une stratégie à privilégier. La réduction des risques via des actifs faiblement corrélés aux marchés, tels que les investissements alternatifs liquides, reste attrayante dans un contexte de risques macroéconomiques croissants.

Malgré la vigueur des données américaines, l’économie chinoise ralentit et les matières premières font face à un risque de baisse accru

Note : cette analyse reflète le point de vue macroéconomique de Nordea Asset Management, et non du groupe Nordea dans son ensemble.