Le Bund, taux allemands à 10-ans, secteur automobile, PIB américain

Par Stéphane Déo – stratégiste – Direction de la Gestion – LBPAM

Ce qui est rare est cher. Exemple : le Bund.

Nous montrons un argument qui explique la pénurie d’actif sans risque en Europe : le volume de Bund disponible pour l’investisseur ne cesse de baisser. Ce qui est rare est cher, les taux sur le Bund doivent rester déprimés. Les données économiques publiées n’apportent pas vraiment de surprise et, à la marge, confirmeraient plutôt la thèse du « trou d’air ».

Point de marché : pénurie de Bund ?

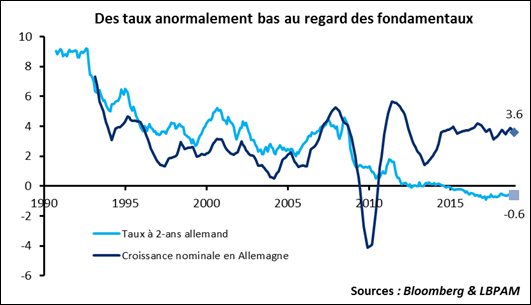

Les taux allemands à 10-ans sont négatifs depuis une semaine. Le plongeon récent est bien sûr le résultat des déclarations très accommodantes de la BCE. Mais le niveau des taux allemands est aussi aberrant d’un point de vue économique depuis 2009, les dernières déclarations de la BCE ne font que renforcer le trait. On fait habituellement l’hypothèse que les taux longs doivent être proches de la croissance économique : cette relation a même un petit nom, « la règle d’or », elle dérive de conditions d’équilibre dans les théories de la croissance.

Le graphique ci-dessous montre que les taux à 2 ans ont effectivement été très proches de la croissance jusqu’en 2010. Mais depuis la divergence est saisissante !

Et si le Bund était cher parce qu’il est rare ?

Le graphique ci-dessous montre que le volume de dette souveraine très bien notée (AAA ou AA+) en Europe a diminué. La faute aux baisses de notations (la France…) qui ont réduit le volume de AAA disponible.

En parallèle, les réserves des banques centrales mondiales investies en Euro sont passées de 250 milliards en 2000 à 2 200 milliards à l’heure actuelle. Elles ont été presque multipliées par 10 ! Bien qu’on ne connaisse pas la composition détaillée de ces réserves, on sait qu’elles sont en très grande majorité investies dans des actifs très peu risqués : du AAA. On voit sur le graphique ci-dessous qu’une partie importante de la dette souveraine européenne de haute qualité a donc été absorbée par ces mêmes banques centrales.

Si on calcule les ratios on obtient le graphique suivant. En faisant l’hypothèse que ces réserves sont exclusivement investies en papier AAA à AA (l’hypothèse est trop restrictive, mais l’ordre de grandeur est probablement très proche de la réalité), on obtient que les banques centrales ont absorbé presque 40% de la dette existante.

Il faut rajouter à cela le QE de la BCE qui a absorbé un quart du papier existant.

On voit qu’une partie importante du papier sans risque européen, une proportion proche des 2/3 n’est plus disponible pour l’investisseur. Il y a bien une pénurie de Bund pour les investisseurs privés.

L’automobile et le trou d’air

Nous avons attribué la faiblesse des données économiques à des effets transitoires, en particulier un cycle de stock dans le secteur automobile. Les chiffres japonais publiés ce matin montrent une augmentation de la production de 7,0% en glissement annuel après une passe négative sur la deuxième moitié de l’année dernière.

Des chiffres à prendre avec des pincettes, comme on le voit l’indicateur est très volatile. Mais des chiffres qui font aussi écho à la dernière enquête IFO en Allemagne qui racontait une histoire similaire.

B : le climat des affaires dans l’industrie et les services en Europe a été publié. Il est en légère baisse. Ce chiffre est une compilation, après harmonisation, des enquêtes nationales déjà publiées. Bref, il n’y a rien de nouveaux, et s’il s’agit d’une statistique assez commentée, on peut en fait l’oublier puisqu’elle n’apporte rien que nous ne sachions déjà.

Révision à la baisse du PIB américain

La première estimation du PIB américain est publiée très rapidement après la fin du trimestre. Mais (et c’est un gros « mais ») l’office de statistique ne détient évidemment pas toute l’information nécessaire, en fait elle ne détient qu’un tiers de l’information sur le PIB lorsqu’elle publie sa première estimation. Oui, un petit tiers seulement, le reste étant estimé : il n’est donc absolument pas étonnant que les chiffres soient révisés. Dans le cas présent l’estimation préliminaire de croissance pour le T4 à 2,6% a été révisée à 2,2%. Détail important, il s’agit d’un glissement trimestriel « annualisé », si les chiffres n’étaient pas annualisés on serait donc passé d’une croissance de 0,65% à 0,55%, soit un dixième de point seulement de révision.

Première point à retenir, la révision est faible et elle était attendue. Deuxième point à retenir, le marché réagit fortement à la première estimation mais beaucoup moins aux révisions qui suivent.

Peu d’impact donc.