Le marché des matières premières enregistre des gains importants et connaît sa meilleure semaine depuis neuf mois

Par Saxo Bank

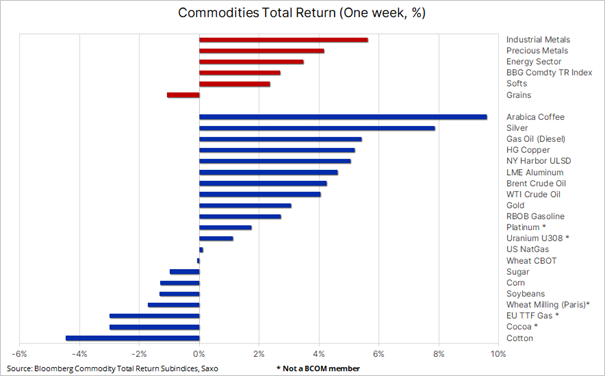

- L’indice Bloomberg Commodity Index a atteint son plus haut niveau en six mois grâce à des gains généralisés.

- L’optimisme de la croissance mondiale, les risques d’approvisionnement et les tensions géopolitiques sont les principaux moteurs.

- Les spéculateurs détiennent la plus grande position nominale sur le brut, le cuivre et l’or depuis quatre ans.

La reprise générale des matières premières, qui a commencé début mars, s’est accélérée la semaine dernière, ce qui a permis à l’indice Bloomberg des matières premières de connaître sa meilleure semaine depuis juin dernier. Comme le montre le tableau ci-dessous, tous les secteurs, à l’exception des céréales, ont enregistré de fortes hausses et, une fois n’est pas coutume, c’est le secteur des métaux industriels qui a tiré les gains vers le haut après qu’un bond des prix du cuivre a permis à ce secteur de connaître sa meilleure semaine depuis 15 mois.

Une phase de consolidation d’un an, faisant suite à la flambée de 2020 à 2022 et à la correction qui s’en est suivie, montre des signes de maturité. Dans nos perspectives pour le deuxième trimestre publiées la semaine dernière, nous posons la question de la correction des matières premières. Depuis qu’il a atteint son plus bas niveau en deux ans à la fin du mois de mars, l’indice Bloomberg des matières premières s’est redressé de près de 8 %, l’essentiel de la hausse ayant été enregistré au cours des deux dernières semaines. De nombreuses évolutions ont un impact sur les différentes matières premières, certaines à court terme tandis que d’autres pourraient s’avérer plus favorables à long terme.

- La demande est soutenue par l’optimisme de la croissance mondiale après que l’indice PMI de l’industrie manufacturière mondiale a dépassé 50 pour la première fois depuis août 2022. Un indice supérieur à 50 est généralement synonyme d’expansion et est souvent utilisé comme indicateur avancé de la croissance économique. La Chine et les États-Unis, qui sont les principaux consommateurs de matières premières, ont été les principaux moteurs de cette récente reprise.

- Les tensions géopolitiques au Moyen-Orient se sont accrues en raison des craintes de représailles de l’Iran à l’encontre d’Israël, suite à la récente attaque d’un complexe diplomatique iranien en Syrie. Cette attention a contribué à ramener le Brent au-dessus de 90 USD, tout en apportant un soutien supplémentaire à l’or qui, ces dernières semaines, a bénéficié de l’attention portée par les investisseurs se concentrant sur les risques géopolitiques et la stabilité du marché, compte tenu de l’ampleur de l’endettement dans le monde.

- Les risques liés à l’offre restent un facteur clé, notamment dans le secteur des denrées alimentaires où les conditions météorologiques défavorables en Afrique de l’Ouest et au Viêt Nam ont fait grimper les prix du cacao et du café Robusta à des niveaux record. La semaine dernière, les prix du cuivre ont atteint leur plus haut niveau depuis 14 mois. Outre l’optimisme mondial, la hausse a été alimentée par la fermeture, fin 2023, de plusieurs mines de cuivre, réduisant ainsi l’offre disponible au point que les fonderies chinoises ont prévenu qu’elles pourraient devoir réduire leur production à la suite d’un effondrement des frais de traitement. En outre, la perspective d’une nouvelle vague d’actions syndicales au Chili entraînant des perturbations de l’approvisionnement est également apparue comme un facteur de risque pour l’offre.

- Les prévisions de baisses des taux américains en 2024 ont été modérées, passant de plus de six baisses de 25 points de base au début de l’année à moins de trois, mais à la suite des récents commentaires du président de la Fed Powell, le marché s’attend toujours à ce qu’un cycle de baisse des taux commence plus tard dans l’année. La baisse des coûts de financement pourrait stimuler le niveau général de l’activité tout en soutenant la reconstitution des stocks de matières premières, inversant ainsi une partie du déstockage qui, l’année dernière, a entraîné une faiblesse, notamment dans les métaux industriels.

- L’inflation persistante: La Réserve fédérale a indiqué qu’elle était prête à tolérer une inflation persistante, car elle continue à donner la priorité à la réduction de l’inflation jusqu’à son objectif de 2 %. Malgré les révisions à la hausse de la croissance et de l’inflation dans les projections économiques de la Fed, le président Powell a récemment indiqué que des réductions de taux restaient probables cette année. La combinaison d’une inflation persistante et de baisses de taux soutient les investissements dans des actifs tangibles tels que les matières premières et les producteurs de matières premières.

L’or et l’argent : cette semaine, l’or a atteint l’objectif de 2 300 USD que nous avions fixé dans nos perspectives du 1er trimestre 24 intitulées « L’année des métaux », où nous exprimions nos vues haussières sur l’or, l’argent, le cuivre et, à terme, le platine. Il est toutefois intéressant de noter que cet objectif a été atteint en l’absence de trois facteurs importants, à savoir des réductions de taux entraînant un affaiblissement du dollar, une baisse des rendements réels et une reprise de la demande d’ETF (Exchange Traded Funds) de la part des gestionnaires de fonds réels. Aucun de ces éléments ne s’est encore concrétisé et, au lieu de cela, l’or a été poussé à la hausse par les fonds spéculatifs ou les spéculateurs qui profitent de la forte dynamique enclenchée par la demande des investisseurs du monde entier en réponse aux tensions géopolitiques accrues et aux inquiétudes concernant la stabilité financière dans un monde fortement endetté.

À court terme, l’or et l’argent pourraient se consolider, mais avec les baisses de taux entraînant des vents contraires pour le dollar et les rendements qui se profilent à l’horizon, nous voyons l’or faire une nouvelle hausse potentielle vers les 2 500 USD et l’argent vers 30 USD, le sommet de février 2021. Les plus grandes menaces pour les prix sont l’abaissement improbable de la température géopolitique, la suspension par les banques centrales de leurs achats agressifs d’or tout en s’adaptant à la hausse des prix, et le rachat par les fonds spéculatifs d’une partie des quelque 300 tonnes d’or qu’ils ont accumulées sur le marché des contrats à terme le mois dernier.

Le pétrole brut continue d’être soutenu par l’incertitude géopolitique, qui s’est accélérée la semaine dernière en raison des craintes de représailles de l’Iran à la suite d’une récente attaque d’Israël contre un complexe diplomatique iranien en Syrie. En outre, les attaques de drones ukrainiens contre les infrastructures pétrolières russes ont réduit les capacités de raffinage de la Russie, ce qui a eu pour effet de resserrer les marchés du diesel et de l’essence à l’approche des pics de demande du printemps et de l’été. Si l’on ajoute à cela l’optimisme mentionné concernant la croissance et la demande mondiales, les réductions de production de l’OPEP+ ont finalement eu l’impact positif souhaité sur les prix par les producteurs, au premier rang desquels l’Arabie saoudite, le Brent étant catapulté à nouveau au-dessus du seuil de 90 USD le baril.

À plusieurs reprises depuis décembre, lorsque les attaques des Houthis contre des navires en mer Rouge ont fait monter la température géopolitique, nous avons vu la prime de risque du pétrole brut fluctuer, et la dernière prime pourrait se dégonfler bientôt, à moins d’un événement improbable de perturbation de l’approvisionnement au Moyen-Orient. Toutefois, les perspectives de demande pour le printemps et l’été dans l’hémisphère nord montrant des signes de vigueur, les risques de prix semblent orientés à la hausse, mais à notre avis limités aux alentours de 95 USD, où les pics de prix antérieurs peuvent constituer une formidable résistance.

Le cuivre et les stocks miniers de cuivre continuent d’augmenter, le cuivre HG atteignant son plus haut niveau depuis 14 mois à 4,25 USD, tandis que les ETF qui suivent les stocks miniers de cuivre ont atteint leur plus haut niveau depuis deux ans. Au cours des six dernières semaines, le métal n’a cessé de grimper, porté par l’optimisme de la croissance et de la demande mondiales, et par les réductions de l’offre minière pour 2024, qui resserrent de plus en plus les conditions du marché. Plusieurs sociétés minières ont annoncé des réductions de production en raison de facteurs tels que l’augmentation des coûts des intrants, la baisse des teneurs en minerai, l’augmentation des dépenses réglementaires et les perturbations liées aux conditions météorologiques.

Les inquiétudes concernant l’offre ont été alimentées par le fait que les fonderies chinoises ont discuté d’une réduction conjointe de la production de métaux raffinés pour faire face aux pénuries de matières premières. La Chine, le plus grand centre de production de cuivre au monde, a vu les fonderies se disputer la rareté de l’offre en réduisant leurs frais de traitement, ce qui a entraîné une tendance à la baisse des frais de traitement et d’affinage, qui sont désormais proches de zéro.

En outre, la transformation verte en cours et l’utilisation accrue des applications d’intelligence artificielle augmentent la demande des secteurs traditionnels tels que le logement et la construction. L’amorce attendue d’un cycle de réduction des taux américains dans le courant de l’année pourrait inciter les entreprises, qui ont réduit leurs stocks l’année dernière pour atténuer les coûts de financement, à se réapprovisionner. Nous maintenons notre position haussière de longue date sur le cuivre, et comme les mineurs de cuivre montrent également des signes de résurgence, la possibilité d’un nouveau record au cours du second semestre de l’année semble réalisable.

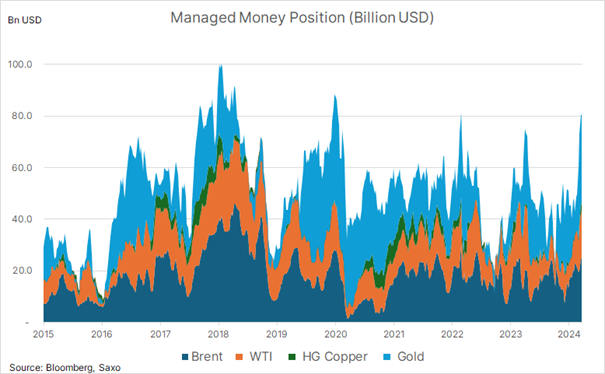

Les spéculateurs se concentrent sur les trois principales matières premières

Selon les données hebdomadaires de positionnement recueillies par la CFTC aux États-Unis et par ICE Exchange Europe, les comptes d’argent géré, des fonds spéculatifs aux CTA, détenaient le 26 mars des positions sur les contrats à terme sur le pétrole brut, l’or et le cuivre d’une valeur de 81 milliards de dollars, soit la plus forte exposition depuis plus de quatre ans. Cette augmentation est principalement due à l’accumulation agressive de positions longues sur l’or le mois dernier, près de 300 tonnes, tandis que le cuivre commence tout juste à susciter un regain d’intérêt après plusieurs mois d’évolution latérale. Les principales raisons pour lesquelles nous nous concentrons sur le comportement des spéculateurs, tels que les fonds spéculatifs et les CTA qui suivent les tendances, sont les suivantes :

- Ils sont susceptibles d’avoir des stops serrés et aucune exposition sous-jacente n’est couverte.

- Ils sont donc très réactifs aux changements dans l’évolution fondamentale ou technique des prix.

- Ils fournissent des avis sur les grandes tendances, mais aident également à déchiffrer l’imminence d’un renversement de tendance.

Il convient de noter que ce groupe a tendance à anticiper, à accélérer et à amplifier les variations de prix qui ont été déclenchées par les fondamentaux. En tant qu’adeptes de la dynamique, les traders de cette stratégie achètent souvent dans la force et vendent dans la faiblesse, ce qui signifie qu’ils détiennent souvent la plus grande position longue près du sommet d’un cycle ou la plus grande position courte avant un creux du marché. En d’autres termes, l’orientation à court terme de ces marchés dépend non seulement des perspectives fondamentales à long terme, mais aussi, et probablement plus important encore, de la possibilité d’éviter une correction qui relancerait le processus de liquidation à long terme.