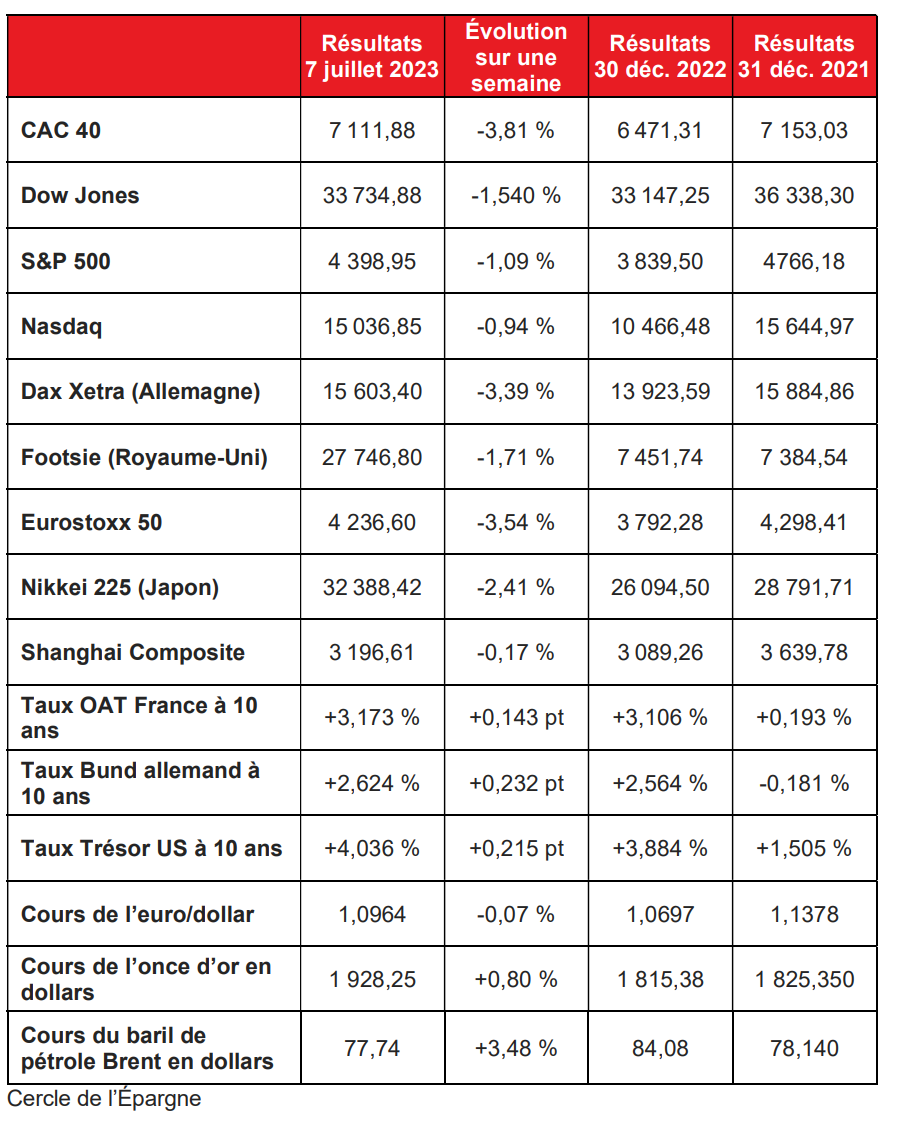

Le tableau de la semaine des marchés financiers

Retour de manivelle pour les marchés financiers

Les investisseurs imaginaient que le péril inflationniste était derrière eux. La publication, le jeudi 6 juillet dernier, des résultats l’enquête mensuelle ADP aux États-Unis leur a rappelé que ce n’était pas encore le cas. Selon l’enquête mensuelle ADP, 497 000 créations de poste dans le secteur privé ont été dénombrées en juin, un plus haut depuis plus d’un an et bien au-delà des 225 000 postes attendus par les économistes. Quant aux inscriptions hebdomadaires au chômage, elles n’accélèrent pas par rapport aux semaines précédentes. Cette annonce a provoqué un net recul, jeudi 6 juillet, des marchés « actions » et un rebond des taux d’intérêt des dettes souveraines.

Les résultats de l’emploi du mois de juin du Département du Travail, vendredi 7 juillet, ont néanmoins légèrement rassuré les investisseurs. Les créations d’emplois se sontélevées en juin à 209 000 contre 220 000 attendues. Quant à celles des mois d’avril et de mai, elles ont été revues à la baisse, avec respectivement 217 000 et 306 000 emplois. Des signes de ralentissement se manifestent ; la moyenne du nombre d’emplois créés par mois sur les six premiers mois de l’année est significativement moins élevée que la moyenne observée sur l’ensemble de l’année 2022 (respectivement 278 000 contre 399 000 emplois en moyenne). Parallèlement, le salaire horaire moyen a augmenté de 0,4% en juin par rapport au mois précédent, et de 4,4 % sur un an, un chiffre légèrement au-dessus des prévisions du marché qui envisageait plutôt 0,3 % de hausse sur un mois.

Quoi qu’il en soit, Les investisseurs ont pris conscience que plusieurs hausses de taux directeurs seront peut-être encore nécessaires pour venir à bout de l’inflation. La pause décidée en juin par la FED dans le cycle de resserrement monétaire pourrait n’être que

Les marchés avaient été rassurés par cette pause intervenue après dix hausses de taux consécutives des « Fed funds », ainsi portés dans une fourchette comprise entre 5 et 5,25 %. L’inflation aux États-Unis reste à un niveau élevé, à 4 % sur un an en mai, et 5,3 % hors produits volatiles comme l’alimentation et l’énergie.

Cette semaine, les investisseurs ont été également échaudés par la publication confirmant une baisse de l’activité au sein de toutes les zones économiques. Si le ralentissement de la croissance est logique au vu des politiques monétaires mises en œuvre, il commence à inquiéter car il touche, en même temps, l’ensemble des zones économiques. Le recul des indices PMI en Europe comme aux États-Unis fait craindre la survenue d’une récession. Les PMI de la zone euro indiquent que les économies des États membres sont tombées en contraction (de 52,8 vers 49,9) et la France n’est pas épargnée avec un vrai basculement de l’activité globale de 52,5 vers 48 dans le secteur privé. L’indice Markit PMI manufacturier américain final du mois de juin ressort à 46,3, contre une lecture de 48,4 en mai. Il traduit donc une nouvelle contraction de l’industrie manufacturière nationale américaine sur la période. L’indice PMI des « services » calculé par Caixin/S&P est en baisse passant de mai à juin de 57 à 53,9.

Dans ce contexte, les indices « actions » ont fortement reculé. Le CAC 40 a cédé sur la

semaine près de 4 % et le Dax allemand près de 3,4 %. En contrepartie, les taux d’intérêt

des obligations souveraines sont en hausse, le taux de l’OAT à 10 ans a dépassé les 3 %

quand son homologue américain a franchi, de son côté, la barre des 4 %.

Pétrole, vers une nouvelle augmentation des cours ?

L’Arabie saoudite a annoncé, le lundi 3 juillet dernier, qu’elle prolongeait la réduction de sa production de pétrole d’un million de barils par jour pour soutenir le prix du baril en baisse. La réduction, qui a pris effet en juillet, se poursuivra en août et pourra être prolongée au-delà de cette période. Cette décision maintient à environ 9 millions de barils par jour la production de ce pays. Moscou compte, pour sa part, réduire ses exportations de 500 000 barils par jour, a assuré le vice-premier ministre, Alexandre Novak. Le pétrole russe est essentiellement acheté par la Turquie, l’Inde et la Chine.

Au premier semestre, le cours du baril de pétrole Brent ou WTI a perdu 12 %, du fait d’une demande atone tant en Chine qu’au sein de l’OCDE. Les baisses de production de l’OPEP+ ne sont pas encore pleinement ressenties, ce qui permet le maintien du cours entre 72 et 75 dollars le baril. En avril dernier, plusieurs membres de l’OPEP+ avaient décidé de réduire volontairement leur production de plus d’un million de barils par jour.

Les producteurs de pétrole sont confrontés à une demande atone et à la forte volatilit des marchés en lien avec les effets persistants de la guerre en Ukraine. L’Arabie saoudite souhaite un cours entre 80 et 90 dollars afin de financer un programme de réformes ambitieux visant à préparer l’après pétrole, d’où sa volonté de restreindre l’offre. Une augmentation au cours du second semestre n’est pas impossible en cas de redémarrage de l’économie mondiale. Sur la semaine, le pétrole s’est un peu réaffermi, atteignant vendredi 7 juillet 77 dollars (baril de Brent).

Par PHILIPPE CREVEL