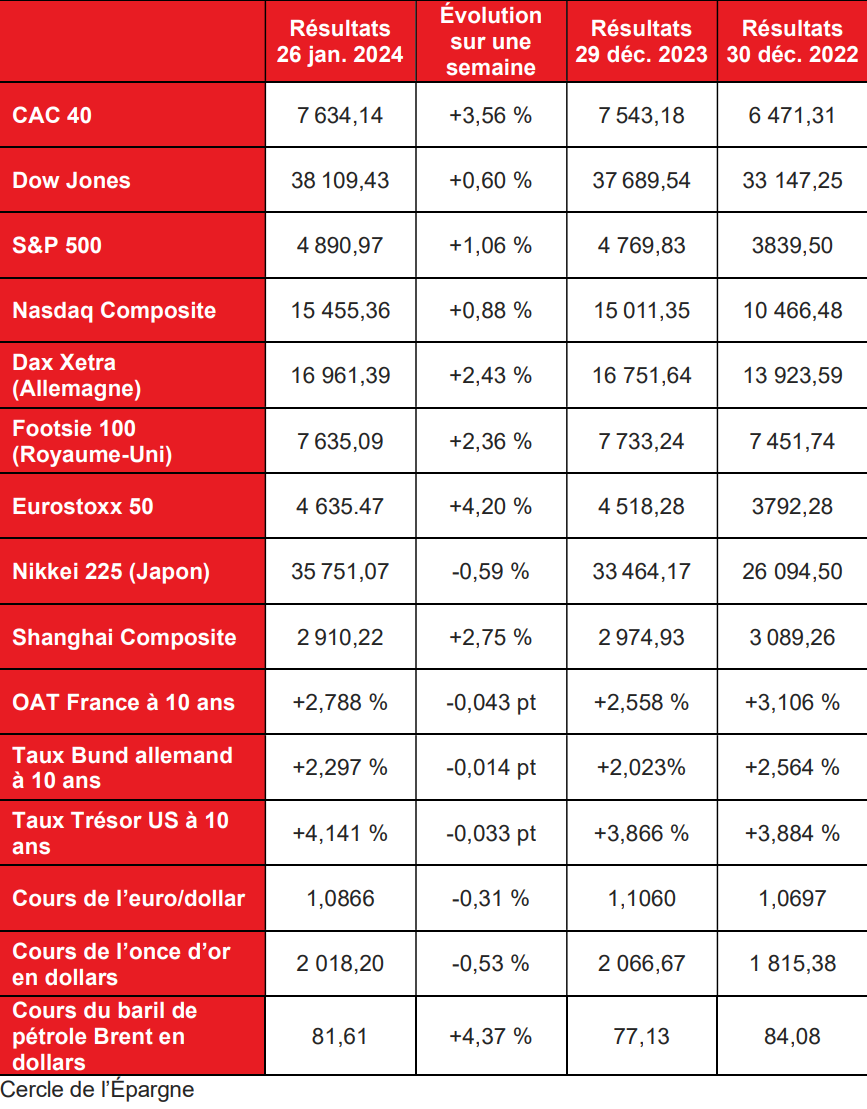

Les actions toujours à la fête

Les marchés « actions » n’en finissent pas de surprendre en battant de nouveaux records. À Paris, le CAC 40 a clôturé à 7634 points vendredi 26 juin nouveau record. Il n’a pas battu le record absolu touché au cours de la séance du 14 décembre dernier à 7 653,99 points. Malgré la décision de la Banque Centrale Européenne de ne pas modifier ses taux, les investisseurs restent, en effet, confiants aidés en cela par la publication des premiers résultats 2023 des grandes entreprises. Cette confiance a été confortée par la publication, aux États-Unis de l’indice « core PCE », qui constitue l’indicateur d’inflation privilégié de la Fed. En décembre, cet indice a été de 2,9 % en glissement annuel. Depuis juin, il a reculé de près de 1,5 point de pourcentage. Ce taux est perçu positivement par les investisseurs qui estiment qu’une baisse des taux directeurs de la FED durant les premiers mois de l’année est de plus en plus probable.

Le luxe mène la danse

À Paris, les entreprises du luxe ont ainsi confirmé leur bonne santé. LVMH a annoncé jeudi 25 janvier un chiffre d’affaires record à plus de 86 milliards d’euros et des profits de plus de 15 milliards pour 2023. Le cours de l’entreprises numéro 1 du luxe au niveau mondial a augmenté de plus de 12 % vendredi, sa plus forte hausse quotidienne en près de quinze ans. Les autres valeurs du secteur ont également enregistré de fortes hausses. Le secteur de la haute technologie demeure attractif. Les résultats de l’entreprise néerlandaise ASML, le principal fabricant de machines de production pour l’industrie des semi-conducteurs, ont été largement salués par les investisseurs. Son titre a progressé de 16 % cette semaine,

Tesla victime de sa Y dépendance

L’action Tesla a perdu 30 % de sa valeur depuis la fin du mois de décembre. La publication de résultats inférieurs aux prévisions a, cette semaine, amplifié la baisse des dernières semaines. L’entreprise américaine doit faire face à la concurrence de ses homologues chinoises ainsi qu’à la montée en puissance des constructeurs européens sur le segment des voitures électriques. Tesla qui était devenue la première capitalisation du secteur automobile était sans nul doute survalorisée. Elle a bénéficié d’un engouement en raison de son avance sur le créneau des voitures électriques. En raison de l’essor de nouveaux concurrents, pour maintenir ses parts de marché, Tesla est contrainte de diminuer ses prix, ce qui à terme pèsera sur les résultats. Il est également reproché au constructeur américain un nombre réduit de modèles quand, de semaine en semaine, ses concurrents étoffent leur catalogue.

Au-delà des déceptions des investisseurs, les responsables de Tesla peuvent se féliciter que leur Model Y ait été la voiture la plus vendue dans le monde en 2023. Le constructeur a vendu 1,23 million d’exemplaires de son SUV l’année dernière, devançant ainsi le Toyota RAV 4 (1,07 million) et la Corolla (1,01 million). C’est la première fois qu’un véhicule électrique s’impose à la tête du classement des ventes. En 2023, Tesla a vendu 456 000 Model Y en Chine (+45 % en un an). Au sein de l’Union européenne, 255 000 ventes ont été réalisées, soit près de 20 000 de plus que la Dacia Sandero qui arrive en deuxième position. En France, le Model Y s’est classé en huitième place des ventes, toutes motorisations confondues. Ce résultat a été obtenu au prix d’une baisse du prix qui était en novembre inférieur de 18 % au prix moyen d’une voiture électrique en Allemagne, et de 23 % aux États-Unis. Ce modèle a généré deux tiers des ventes de Tesla. Cette dépendance devrait se poursuivre dans les prochaines années ce qui ne rassure pas les investisseurs.

Statu quo sans surprise de la BCE

Sans surprise, la Banque centrale européenne n’a pas modifié ses taux directeurs lors de la réunion du comité de politique monétaire du 25 janvier 2024. Ils restent à 4 % pour la facilité de dépôt, à 4,5 % pour la facilité de refinancement et à 4,75 % pour celle de prêt marginal.

Depuis plusieurs semaines, les responsables de la BCE préparent les investisseurs au statu quo. La première baisse ne semble pas prévue avant le mois de juin même si 80 % des traders l’imaginent en avril. Christine Lagarde, la Présidente de la BCE a rappelé qu’elle souhaitait avant tout être certaine de la désinflation et qu’elle surveillait avec attention l’évolution des salaires. Lors de la conférence de presse du 25 janvier, elle a confirmé qu’elle « conservait le cap ».

Cette période d’incertitude sur le calendrier de baisses des taux directeurs provoque une volatilité accrue sur les marchés obligataires en raison des fortes attentes des marchés et de l’attitude prudente de la BCE. Les taux longs sont orientés à la hausse en Europe depuis le début du mois de janvier. Ils ont retrouvé leur niveau de fin novembre.

L’inévitable correction des marchés financiers

À la fin de l’année 2023, les investisseurs ont anticipé une baisse rapide des taux directeurs ce qui a conduit par ricochet une forte hausse des actions. Au vu des résultats de l’inflations et des déclarations des différents responsables des banques centrales, un ajustement sur les marchés semble incontournable.

La rapide décrue de l’inflation durant l’automne, aux États-Unis comme dans la zone euro, a laissé croire que les banques centrales allaient s’engager rapidement dans un processus de baisse de leurs taux directeurs. Les acteurs des marchés financiers espèrent ainsi que la Réserve fédérale américaine diminue à six reprises ses taux en 2024 et certains imaginent même une baisse avant la fin du mois de mars. L’inflation est en effet passée de plus de 10 % à moins de 3,5 % de l’automne 2022 à l’automne 2023 en zone euro et de 9 % à moins de 3 % sur la même période aux États-Unis.

Ces espoirs ont provoqué une forte baisse des taux d’intérêt à long terme et une progression forte des indices boursiers. Les taux d’intérêt des emprunts d’État à 10 ans sont ainsi passés, d’octobre 2023 à décembre 2023, de près de 5 à moins de 4 % aux États-Unis et de 3,4 à 2,8 % pour la zone euro. Ce recul des taux de long terme a été occasionné par la diminution anticipée des taux directeurs. Ces derniers ont perdu 0,5 point pour les échéances fin 2024 et un point pour les échéances fin 2025.

Mécaniquement, la baisse des taux d’intérêt à long terme a provoqué une forte progression des indices boursiers. Le moindre rendement des produits de taux a entraîné un report sur le marché « actions ». Par ailleurs, une baisse des taux est synonyme d’une amélioration de la conjoncture ce dont devraient profiter les entreprises. Le indices Euro Stoxx ou S&P 500 ont gagné 10 % d’octobre à décembre 2023.

Depuis le début de mois de janvier, les responsables des banques centrales tendent à tempérer l’optimisme des investisseurs. Ils craignent que l’inflation ne revienne pas aussi rapidement qu’escompté dans sa zone cible des 2 %. Elle demeure plus élevée dans la zone euro que ce qui est consensuellement anticipé, une fois disparus les effets de base liés à la baisse des prix des matières premières à la fin de 2023. Le maintien de fortes hausses des salaires et la stagnation de la productivité conduisent à une inflation sous-jacente importante. Cette dernière se situe autour de 4 % en zone euro tout comme aux États-Unis. Les marchés de l’énergie et des matières premières restent sujets à d’importantes variations en lien avec les multiples tensions géopolitiques en cours.

Les anticipations d’inflation devront être corrigées à la hausse, ce qui entraînera une remontée de celles des taux d’intérêt à court terme. Ce processus a déjà commencé depuis le début de janvier. Le taux d’intérêt de l’obligation d’État américain à 10 ans est, au cours du mois de janvier, repassé au-dessus des 4 %. Les taux des obligations d’État françaises et allemandes à 10 ans ont, entre le 29 décembre 2023 et le 20 janvier 2024, augmenté de 0,3 point. Pour certains experts économiques dont Patrick Artus de Natixis, les taux à 10 ans pourraient dans les prochaines semaines atteindre

2,7 % en Allemagne, 3,3 % dans la zone euro et 4,5 % aux États-Unis. Le cours des actions devrait s’inscrire en baisse. Au cours des trois premières semaines de janvier, les indices « actions » ont plutôt bien résisté, cédant moins de 2 % en Europe et restant en hausse aux États-Unis. La résistance des actions s’explique par les espoirs de bons résultats des entreprises et par l’engouement que génère toujours l’intelligence artificielle.