Point de marché, Fed, croissance, PMI, rapport annuel de l’IEA, développement durable

Par Stéphane Déo – Stratégiste-direction de la gestion -LBPAM

Croissance proche du potentiel ?

L’analyse des enquêtes européennes montre une divergence forte entre des PMI pessimistes et d’autres enquêtes, plus fiables à notre avis, qui suggèrent une croissance proche du potentiel. Les émissions de carbone ont ré-accéléré l’année dernière, l’efficacité énergétique a ralenti. Et c’est une très mauvaise nouvelle.

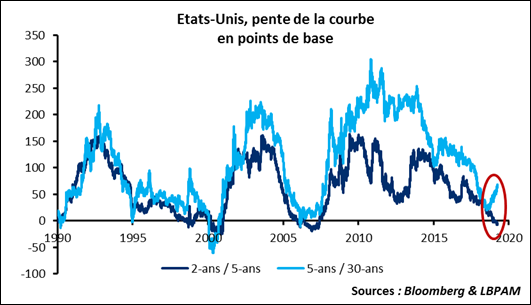

Point de marché : inversion ou pas inversion ?

Beaucoup de commentateurs ont glosé sur l’inversion de la courbe aux Etats-Unis (le fait que le taux 5-ans soit maintenant sous le taux 2-ans). C’est normalement un signe de récession à venir. Sauf que les mouvements de marchés sont un peu plus compliqués en ce moment. Si effectivement la courbe est inversée sur la partie inférieure à 5-ans, elle reste relativement pentue sur les maturités plus longues.

En fait, le ton particulièrement accommodant de la Fed a poussé les investisseurs à anticiper des baisses de taux, et donc la partie courte de la courbe, directement influencée par les décisions monétaires, a beaucoup bougé. C’est beaucoup moins vrai pour les taux longs qui ont peu bougés. Depuis le virage accommodant de la Fed la partie courte de la courbe s’est aplatie, mais la partie longue s’est pentifiée.

C’est un peu bizarre et surtout inhabituel. Le graphique ci-dessous, avec des données sur plus d’un quart de siècle, montre que ce mouvement est quasi-unique.

Il faut donc, une fois de plus, prendre le signal d’inversion de courbe avec des pincettes. Il semble que le ton très accommodant de la Fed ai forcé l’inversion sur la partie courte, mais si une récession était vraiment proche, le reste de la courbe aurait réagi aussi, ce n’est pas le cas. La Fed a-t-elle sur-réagi et n’est-elle pas trop accommodante au vu des données macroéconomiques ?

Ou en est-on sur la croissance ?

Après la douche froide des PMI, décevants et encore en baisse ce mois-ci, l’indice IFO et l’enquête INSEE ont donné un message plus positif. Quel est exactement le signal en termes de croissance ?

Une façon de calibrer précisément les attentes exprimées dans ces enquêtes est de modéliser le niveau de croissance auquel elles correspondent. C’est ce que nous avons fait sur le graphique ci-dessous. Par exemple, l’indice IFO du climat des affaires est ressorti à 99,6, ce qui correspond historiquement à une croissance du PIB Européen de 0,39% par trimestre, et qui nous donnerait une prévision de 1,3% sur l’année 2019. Bien sûr l’approche est simpliste : on fait l’hypothèse que la relation niveau de l’IFO / croissance est stable, mais aussi on fait l’hypothèse que le niveau de l’IFO restera où il est pour le reste de l’année. L’exercice est donc bien un calibrage et permet de répondre à la question « quelle est la tendance actuelle de la croissance Européenne ? ».

Résultat, les PMI nous donnent une croissance 2019 faible, moins d’un demis point, alors que les autres enquêtes, qui sont dans leur très grande majorité au-dessus de la moyenne de long terme, donne donc un signal de croissance légèrement supérieure au potentiel : en moyenne l’IFO, l’INSEE ainsi que les enquêtes Banque de France et belge suggèrent une croissance de 1,3% cette année.

C’est très proche de nos attentes (1,2%), de celles du consensus (1,2% également) et des institutions européennes (Commission Européenne à 1,3%, BCE à 1,1%).

Nous avons tendance à apporter plus de crédit aux enquêtes IFO et INSEE, plus fiables. Comme le montre l’exercice ci-dessus, elles valideraient nos prévisions.

Les cycles économiques ne meurent pas de vieillesse

Au risque, une fois de plus, de radoter rappelons que la durée d’une reprise n’est en aucune sorte un signal sur la fin proche de cette reprise. Preuve par l’absurde : le graphique ci-dessous montre que les reprises économiques aux Etats-Unis ont duré entre 4 trimestre et 40 trimestre, mais surtout qu’il n’existe aucune régularité.

Les économistes de la Fed de New-York viennent de publier un papier sur le sujet (disponible sur https://www.federalreserve.gov/econres/feds/files/2019020pap.pdf). En utilisant là aussi des données américaines mais cette fois-ci au niveau des Etats, ils montrent que « un état qui a connu une expansion de 42 mois (la durée médiane d’une expansion observée dans l’échantillon étudié), a une probabilité de 3,3% de récession. En contraste, une expansion de 170 mois (les plus longues observées dans l’échantillon) a une probabilité de récession de 4,5% ».

Un rappel utile, nous semble-t-il, que l’argument « la longueur de notre reprise nous condamne à une récession imminente » est un argument un peu court…

Mauvaise nouvelle

La publication par l’IEA (Agence Internationale de l’Energie) de son rapport annuel « Global Energy & CO2 Status Report » apporte son lot de mauvaises nouvelles. Sans surprise, la consommation d’énergie a progressé, en ligne avec l’évolution de la croissance économique.

Mais si la croissance économique explique l’augmentation de la consommation d’énergie, la progression de l’efficacité énergétique a aussi ralenti. On enregistre un gain de seulement 1,3% en 2018 alors que l’objectif de développement durable sur 2017-2040 est de gain de 3,4% par an en moyenne sur la période. On en est donc loin.

Conséquence, l’émission de CO2 liée aux activités énergétiques est repartie à la hausse après une stagnation entre 2014 et 2016.

Conclusion : les objectifs de développement durable défini sont très loin d’être atteint. L’utilisation du charbon pour augmenter la production d’énergie en particulier sur les deux derrières années après deux ans de réduction, a eu un impact sur l’intensité énergétique de la croissance.