Etats-Unis

– Resserrement de politique monétaire pour lutter contre une inflation historique, taux d’intérêt et écarts montant à l’unisson : les titres à revenu fixe ont connu la pire année de leur histoire en 2022.

– Pic d’inflation américaine sûrement passé, baisse de la volatilité des taux et de la pression sur ceux-ci annoncent un bon cru pour le crédit investment grade.

Notre scénario de récession prévoit un creusementdes écarts, mais l’évolution haussière de la classe d’actifs devrait rendre les rendements totaux attractifs en 2023.

Zone euro

– Le cycle de resserrement de la BCE est moins marqué que celui de la Fed, mais les écarts en Europe ont plus augmenté qu’aux Etats-Unis, du fait de la guerre et de la situation énergétique tendue.

– L’Europe est à la traîne dans la lutte contre l’inflation, avec un pic plus élevé et une croissance plus

faible. Le crédit en EUR profite tout de même d’écarts plus importants et de rendements à couverture de change plus intéressants, pouvant attirer des capitaux et générer des rendements totaux positifs.

Royaume-Uni

– La croissance plus faible et une interaction désordonnée entre les politiques budgétaire et monétaire ont fait des obligations d’entreprises britanniques la lanterne rouge de 2022.

– Pas de changement en vue en 2023, alors que la pénurie de main-d’œuvre pourrait maintenir l’inflation élevée. Le crédit britannique devrait donc sousperformer l’américain et l’européen.

Suisse

– Malgré des rendements totaux négatifs, les obligations suisses ont surperformé l’essentiel des pairs en 2022, grâce à une notation et un contexte économique meilleurs, et surtout à une faible inflation qui pousse moins la BNS à serrer la vis.

– La politique monétaire pèse moins sur la croissance qu’ailleurs, portant le marché du crédit helvète.

Le crédit offre à nouveau un rendement intéressant

Source : Bloomberg, Macrobond, Swiss Life Asset Managers

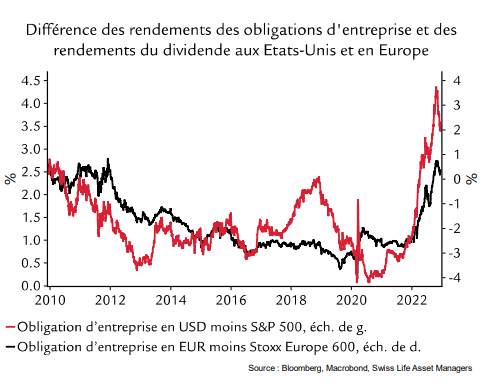

Ces dernières années, l’absence d’alternative (TINA) était l’argument massue favorisant les actions face aux obligations. Ce n’est plus le cas. 2022, annus horribilis pour les investisseurs obligataires, a en revanche rendu de sa superbe au rendement du crédit investment grade. Dans le détail : 3,7% actuellement contre le creux de 0,1% mi-2021 (emprunts d’entreprise en EUR), 5,1% actuellement vs 1,7% fin 2020 (emprunts d’entreprise en USD). A titre de comparaison, le rendement du dividende sur le EUR Stoxx 600 et le S&P 500 est respectivement de 3,4% et 1,6%, avec une volatilité bien plus forte. Il y a donc une alternative aux actions (TIAA, there is an alternative). Si des écarts plus élevés sont possibles, le carry et la composante de taux du crédit sont une certaine couverture dans un contexte d’aversion au risque. De plus, les obligations d’entreprises ont de solides fondamentaux et la forte activité d’émission ces dernières années a repoussé un peu plus le besoin de refinancement. Le contexte actuel de forte croissance nominale est favorable aux émetteurs dont les revenus.

et bénéfices montent avec l’inflation, à niveau de dette égal. Malgré la croissance économique réelle en berne, les fondamentaux pourraient s’améliorer. Pour lestitres souverains, il y a le risque que le « pivot » de la Fed pourrait intervenir plus tard que prévu. Notre prévision : hausse du rendement obligataire et aplatissement des courbes, surtout au 1er semestre.