Par Lucas MERIC, Investment Strategist chez Indosuez Wealth Management

L’hypothèse du « Trump Put » est contestée par la volonté de l’administration de privilégier des objectifs de long terme au détriment des dynamiques de court terme. Des développements qui pèsent sur les marchés américains et nous amènent à réviser nos anticipations de croissance à la baisse. Cependant, malgré le ralentissement modéré de la croissance que nous attendons désormais en 2025, le retour du narratif de récession sur les marchés nous semble exagéré.

L’ÉVAPORATION DU « TRUMP TRADE »

Alors que les yeux étaient rivés sur le risque d’une surchauffe de l’économie américaine courant janvier, c’est désormais le risque de récession qui fait son retour sur le devant de la scène avec un S&P 500 ayant corrigé de 10 % courant mars. Même si la « récession » a fait son retour dans les discussions de marché, il est probablement trop tôt pour attribuer de tels mouvements de marché à des anticipations de récession, ceux-ci traduisant selon nous plus précisément un débouclement du fameux « Trump Trade » caractérisant l’emballement des marchés après l’élection de novembre nourri par les attentes de mesures pro-croissance. Ces anticipations optimistes ont laissé place ces dernières semaines à une incertitude grandissante introduite par la politique tarifaire de Donald Trump, amenant les marchés à prendre conscience que l’administration Trump pourrait être plus ouverte à des disruptions économiques et financières à court terme dans le but de servir des objectifs de long terme : une sorte de remise en question de la prééminence du fameux « Trump Put » qui constituait l’une des hypothèses majeures des investisseurs au sortir de l’élection américaine.

TRUMP 2.0 : LA LONGUE VUE

Dans une optique de long terme, deux priorités émergent en ce début de mandat : raviver le secteur manufacturier américain et baisser les taux longs pour prendre en main la dynamique de soutenabilité de la dette. Pour le second, l’une des mesures phares a évidemment été le DOGE5 mené par Elon Musk, dont l’objectif est de réduire drastiquement les dépenses du gouvernement américain dont le déficit se portait à 1 800 milliards de dollars en 2024 (6,4 % du PIB). Mais l’axe de crispation principal pour les marchés ces dernières semaines a été la politique tarifaire. Notre scénario à la suite de l’élection de Donald Trump se basait notamment sur deux hypothèses concernant les taxes douanières : que les hausses de celles-ci allaient surtout concerner la Chine (en raison des importants surplus commerciaux chinois et de certaines pratiques commerciales jugées déloyales par l’administration Trump) et que les annonces de hausses de taxes douanières sur d’autres partenaires commerciaux représentaient surtout des tactiques de négociation. Cependant, force est de constater qu’aux yeux de l’administration Trump, la politique tarifaire ne se résume pas seulement à des tactiques de négociation mais permet de répondre à plusieurs objectifs : rééquilibrer le déficit commercial, protéger les entreprises domestiques américaines face à la concurrence internationale, générer des revenus pour permettre de financer certaines mesures fiscales et créer du levier pour des négociations que ce soit sur des questions de court terme (exemple : Canada et Mexique sur les problématiques d’immigration et des flux de drogues), mais également sur des sujets stratégiques comme celui d’un fameux « Accord de Mar-a-Lago » qui verrait, à moyen terme, les États-Unis négocier avec leurs principaux partenaires commerciaux une dévaluation du dollar. L’implication d’une telle hypothèse est double : probablement prêt à imposer plus de taxes douanières que prévu, Donald Trump favorise également une omniprésence de la politique tarifaire entraînant une hausse de l’incertitude pour les entreprises et les consommateurs, pesant ainsi sur la dynamique de croissance.

LE PRIX DE L’INCERTITUDE

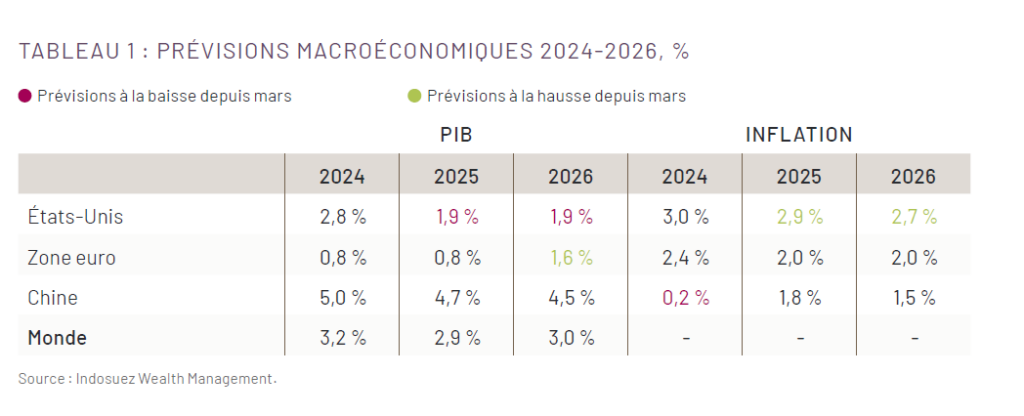

Dans ce contexte, nous nous attendons à ce qu’une approche sensiblement plus agressive sur les taxes douanières crée une sorte de dynamique « stagflationniste » à court terme. Début mars nous avons révisé nos anticipations de croissance pour 2025 de 2,3 % à 1,9 % et d’inflation de 2,7 % à 2,9 %. La révision à la baisse de la croissance reflète un premier trimestre freiné par la hausse significative des importations en anticipation des taxes douanières, mais également une hausse de l’incertitude qui devrait, selon nous, peser sur les dynamiques de consommation des ménages et les plans d’investissement et d’embauches des entreprises dans les prochains mois. Ainsi, nous attendons un ralentissement modéré en 2025 avec une croissance trimestrielle annualisée évoluant séquentiellement entre 1 % et 2 %.

Il est évident que le focus affiché par Donald Trump sur des politiques négatives pour la croissance (taxes douanières, réductions de dépenses gouvernementales, réduction de l’immigration) implique que les risques baissiers sur notre scénario de croissance subsistent. Cependant il nous apparaît également important de garder en tête que, pour le moment, bien que les enquêtes se soient dégradées ces dernières semaines, traduisant l’incertitude grandissante, les données économiques demeurent actuellement résilientes. De plus, ces dernières années, les enquêtes n’ont pas forcément toujours représenté un prédicteur efficace des dynamiques réellement observées dans l’économie. Ainsi, bien que le risque de récession ait de facto augmenté ces dernières semaines, le narratif de récession émergeant sur les marchés nous paraît quelque peu exagéré.

De plus, bien que le début du second mandat de Donald Trump se concentre de manière exacerbée sur des politiques jugées négatives pour la croissance, l’administration Trump devrait cependant dans un second temps porter son attention sur des politiques plus favorables pour la croissance (dérégulation, baisses de taxes, attraction d’investissements étrangers). À moyen terme, cela pourrait justifier une dynamique de croissance toujours solide aux États-Unis, reflétée dans nos attentes d’une croissance de 1,9 % en 2026 tandis que l’inflation devrait décélérer à 2,7 %, la hausse des taxes douanières représentant à nos yeux un impact haussier temporaire sur l’inflation. Ce caractère temporaire nourrit notamment le maintien de notre hypothèse clé que la Réserve fédérale (Fed) devrait procéder à deux baisses de taux supplémentaires cette année en se concentrant davantage sur les risques baissiers, sur l’emploi et la croissance. À ce titre, les anticipations d’inflation, qui sont pour le moment restées globalement ancrées, seront clés pour juger de la capacité de la Fed à poursuivre son cycle de normalisation monétaire dans les prochains mois.