Une cigale, une fourmi, si l’Europe de l’Est m’était contée ?

Par Frédéric Rollin, conseiller en stratégie d’investissement et Nikolay Markov, économiste sénior chez Pictet Asset Management

Après une année plutôt solide, les pays d’Europe centrale et de l’Est devraient voir leur économie fortement marquer le pas. La croissance hongroise devrait notamment reculer de presque 2% *. L’essoufflement allemand pèse, mais des facteurs purement locaux sont à l’œuvre. Faisons un tour à l’Est.

Hongrie : Le policy mix de l’extrême

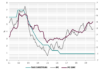

La banque centrale hongroise mène une politique extraordinairement accommodante. Alors que l’inflation sous-jacente est restée proche de 4%, l’institution a maintenu son taux directeur à 1% tout au long de l’année 2019. Soit 3% de taux réels négatifs !!!2

Ce n’est pas tout. La banque centrale procède à un assouplissement quantitatif massif. Lancé en début d’année, le programme «Funding for Growth Scheme Fix» a été complété par le «Bond Funding for Growth», programme de plus de 300 milliards de forints de prêts aux petites et moyennes entreprises hongroises1. A cette occasion, les taux des prêts sont passés de 11% à 6%2 . Cette politique non conventionnelle a largement favorisé le crédit.

| Hongrie : inflation sous-jacente et taux directeur |

Source: Pictet Asset Management, CEIC, Refinitiv

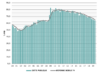

Cette politique soutient la croissance et assainit les finances publiques. En effet, le déficit budgétaire s’est nettement résorbé, pour s’approcher de 2% en 20192. En conséquence, le ratio de dette sur PIB s’est effondré, de 80% en 2011 à 65% en 20192.

| Hongrie : ratio de dette sur PIB |

Source: Pictet Asset Management, CEIC, Refinitiv

La croissance hongroise devrait pourtant tomber de 4,7% à 2,9% en 2020, et ce pour deux raisons1. D’abord, l’activité économique ayant commencé à s’affaiblir au deuxième semestre, l’effet de base sera pénalisant. D’autre part, le repli économique mondial continuera de peser sur les exportations. L’impact direct du ralentissement allemand sur les exportations devrait notamment représenter 0,3% du PIB hongrois1

|

||

Source: Pictet Asset Management, CEIC, Refinitiv , décembre 2019

Pologne : La consommation dopée par la politique familiale

La Pologne affiche l’un des taux de fertilité les plus bas d’Europe. La réforme «Famille 500+», votée en 2016, vise à remédier à ce problème. Les ménages polonais reçoivent une prime de 120 euros par mois dès le deuxième enfant, même si celui-ci est né avant la réforme. Le programme couvre aujourd’hui 55% des mineurs et représente une hausse du salaire brut de 12%3.

Conjugué à un chômage très faible et à une politique monétaire, ce programme largement soutenu la consommation.

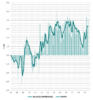

Pologne : taux de chômage

Source: Pictet Asset Management, CEIC, Refinitiv

Il convient par ailleurs de noter que la Pologne a volontiers accepté l’immigration ukrainienne. On compterait environ 400 000 ukrainiens sous contrat officiel4. Selon la Banque mondiale, l’Ukraine reçoit de ses compatriotes exilés des versements équivalents à 11% du PIB ! 4 Ces nouveaux arrivants ont probablement permis de contenir l’inflation salariale. Ainsi, malgré une consommation très solide, l’inflation sous-jacente s’est stabilisée. Et la banque centrale a maintenu une politique très accommodante. Ceci n’est peut-être pas durable. Selon des observateurs, l’immigration ukrainienne vers la Pologne a ralenti au cours des derniers trimestres, au profit de l’Allemagne.

A l’instar de la Hongrie, la Pologne devrait voir sa croissance se tasser en 2020, sous l’effet du ralentissement économique mondial et en particulier du recul de l’activité allemande. La guerre commerciale continuera en outre de peser sur les investissements. Et enfin, si l’inflation repartait à la hausse, la banque centrale pourrait adopter une politique moins accommodante.

Roumanie et République Tchèque : La Cigale et la Fourmi

Parmi les quatre pays de l’Europe centrale et orientale (PECO), la Roumanie est le plus vulnérable. Sa croissance économique relativement élevée est essentiellement attribuable à une politique monétaire ultra-accommodante et à une hausse significative du salaire minimum en 2018.

La dette publique croît en outre de façon inquiétante. Entre 2006 et 2019, le ratio dette publique/PIB a doublé pour atteindre 45%. Depuis 2015, le compte courant se dégrade, le déficit s’étant établi à -4% du PIB au dernier trimestre.

Nous tablons sur une forte baisse de la croissance roumaine, qui devrait passer de 3,9% à 2,4%, et maintenons un biais négatif en cas de dégradation de la situation économique mondiale1.

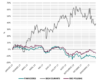

Hausse des salaires nominaux des quatre principaux PECO

Source: Pictet Asset Management, CEIC, Refinitiv

La République tchèque est quant à elle la fourmi de la fable. Elle mène des politiques monétaire et budgétaire restrictives. Pour faire face à la hausse de l’inflation, la banque centrale a fortement augmenté ses taux, de presque 3% depuis 20172.

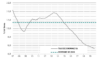

Le ralentissement de la croissance du pays a mis à mal ses finances publiques, sans toutefois empêcher l’amélioration continue du ratio dette/PIB, lequel avoisine désormais 30%1. Après une nette détérioration des échanges à l’échelle mondiale, la balance commerciale du pays s’est redressée pour atteindre 3% du PIB2.

La République tchèque devrait voir sa croissance ralentir parallèlement à celle de l’économie mondiale, quoique dans une moindre mesure que ses voisins.

République Tchèque : balance commerciale en pourcentage du PIB

| Source: Pictet Asset Management, CEIC, Refinitiv |

Le point de vue des gérants du fonds Pictet-Emerging Europe

Nous privilégions la sélection de valeurs et de secteurs.

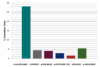

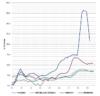

Pour exemple, la croissance polonaise a essentiellement été tirée par le secteur de la consommation, et nous l’avons privilégié. Le secteur affiche une performance très supérieure à celle de l’indice comme le montre le graphique ci-dessous.

En revanche, les banques polonaises ont été alourdies par les litiges concernant les prêts hypothécaires en francs suisse. Les décisions des tribunaux européens et polonais risquent fort d’avantager les clients, ce qui aurait un impact négatif significatif sur les profits du secteur bancaire. Le fonds est resté sous-pondéré sur le secteur financier tout au long de l’année. L’ensemble des stratégies mises en place sur le fonds lui permettent d’afficher une surperformance très importante depuis le début de l’année 2019.

Marché des actions polonaises : performances en 2019

Source: Bloomberg, du 01/01/2019 au 29/11/2019