Une crise boursière similaire aux trois précédentes ?

Par Jean-Marie MERCADAL, Directeur Général Délégué en charge des Gestions chez OFI Asset Management.

Nous l’avions souligné lors de notre dernier « Flash marchés » de vendredi dernier, la crise boursière actuelle contient des ingrédients communs à ceux des 3 grandes dernières crises significatives de 2000, 2008 et 2011… Mais elle est aussi très différente, par son origine évidemment, mais pas que..

Il y a des éléments communs aux 3 précédentes crises…

Comme en 2000, certains secteurs présentaient ces derniers mois des signes de surévaluation : les valeurs de croissance dans l’ensemble et plus spécifiquement les valeurs liées à la technologie. Compte tenu de la faiblesse des taux d’intérêt, il est logique que les valeurs de croissance qui présentent une certaine visibilité de leurs résultats se payent plus cher. Mais ces dernières années ont montré quelques excès dans ce domaine, ce qui justifiait notre prudence vis-à-vis des actions en début d’année.

La crise de 2008 était avant tout une crise financière liée à un excès d’endettement dans certains secteurs (l’immobilier et les produits financiers structurés autour de ce thème). Elle a dégénéré en une crise de liquidité majeure. On en n’est pas encore là, mais il y a eu probablement un excès de levier dans certains segments ces dernières années (Private Equity ?, dettes d’entreprises ?…). Et aujourd’hui les marchés du crédit se grippent. Il n’y a pas de liquidité et on commence à voir quelques ventes forcées de fonds « leveragés » qui débouclent des positions…

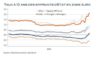

En 2011, c’était une crise de confiance sur les fondements de la construction de l’euro : comment des pays qui n’ont pas les mêmes niveaux de déficit et d’endettement peuvent avoir les mêmes taux d’intérêt sur leurs dettes ? Cette problématique avait été mise sous cloche par la BCE de Mario Draghi et sa politique de soutien. Mais elle pourrait redevenir d’actualité. Cette crise va coûter cher et les gouvernements vont payer, ce qui va accentuer les niveaux d’endettement.

Or, tout le monde ne part pas avec les même armes : l’Italie a déjà une dette qui représente plus de 130% de son PIB, la France 100% alors que l’Allemagne et quelques pays du Nord de l’Europe sont revenus dans les critères fondateurs de la monnaie unique à près de 60%…

Ces écarts risquent de se creuser et commencent à peser sur les marchés. Les spreads s’écartent à nouveau depuis quelques jours (cf. graphique YTD au 16/03/20).

La BCE de Christine Lagarde n’a plus tellement de marge de manœuvre sur le niveau des taux d’intérêt. Elle devra le cas échéant obtenir des dérogations pour modifier sa politique d’achat de titres : augmenter le volume et la clé de répartition entre Etats pour donner confiance aux investisseurs et montrer que l’euro est indestructible.

Il faudra pour cela convaincre les allemands, plutôt réticents. Plus globalement, Christine Lagarde n’a pas encore réussi à donner confiance aux marchés.

…Mais la crise actuelle est aussi très différente

Le rythme de la correction est beaucoup plus rapide. Les principaux indices boursiers ont en effet perdu en extrême de 30 à 40% en 3 semaines. Il s’agit d’un véritable krach boursier. Lors des 3 précédentes crises, le rythme avait été plus progressif au début, avant d’accélérer au bout de plusieurs mois… (cf graphique comparaison krach actuel Eurostoxx 50 vs périodes 2011- 2013 / 2007-2009 / 2000- 2002).

La nature des marchés a changé : les transactions actuelles sont bien davantage soumises aux « automates » et modèles d’allocation. La gestion passive a également pris une place prépondérante, ce qui oblige à des ajustements automatiques. Par ailleurs, il y a moins d’investisseurs finaux, les banques ayant été contraintes de réduire leurs positions et les assureurs sont confrontés à la faiblesse des taux d’intérêt qui nécessite de mobiliser davantage de capital.

Les Banques Centrales ne rassurent plus. Les marchés doutent de l’efficacité de mesures monétaires dans le contexte actuel. La baisse des taux d’intérêt décidée par la FED dimanche soir n’a pas été bien accueillie par les marchés et Wall street a connu sa pire séance depuis le krach de 1987.

Les FED Funds sont revenus à leurs niveaux les plus bas de 2009 à 0%/0,25% et convergent ainsi vers les taux de la zone euro. Mais J. Powell a indiqué qu’il ne mettrait pas les taux en territoire négatif, ce qui signifie qu’il n’y a plus de marge de manœuvre en l’état actuel des choses.

De même, elle n’élargira pas non plus ses critères d’acquisition de titres dans le cadre du de la politique de QE.

Donc pas d’achat d’actions ou d’obligations d’entreprises à court terme.

Plus globalement, les Banques Centrales ont créé les conditions nécessaires minimales pour prévenir une crise financière. La balle est désormais dans le camp des politiques, soit pour leur donner des capacités d’action plus grande, soit pour soutenir directement l’économie.

Il est vrai qu’à ce stade, les mesures de taux d’intérêt n’auront pas un effet immédiat sur l’économie, car il n’y a pas de demande, les populations étant confinées en raison de l’épidémie. Les entreprises auront besoin de soutien concret pour compenser les pertes de chiffre d’affaires, particulièrement pour les petites entreprises de services et dans le secteur du tourisme…

Les obligations gouvernementales ne jouent plus leur rôle de valeur refuge.

La remontée récente des rendements obligataires pose en effet question. Le rendement du Bund allemand, valeur refuge ultime lors des crises précédentes, a vu son rendement passer ces derniers jours de -0,85% à -0,42%. De même, le rendement équivalent US est passé d’un plus bas de près de 0,35% à 0,8%…

Les marchés sont-ils en train de « pricer » une relance budgétaire massive ?

La crise étant davantage de nature économique que financière, la solution viendra en effet de la prise en charge par les Etats des dégâts occasionnés par cette épidémie. Cela accroitra grandement les niveaux d’endettement déjà élevés, mais certains gouvernements, comme celui de la France, ont pris la responsabilité de soutenir « à tout prix » les entreprises.

Les débats au sein de la zone euro promettent d’être compliqués.

Il n’y a pas encore beaucoup d’estimations, mais la croissance sera sérieusement amputée cette année.

Une étude de Goldman Sachs anticipe un T1 à 0% aux Etats-Unis et un T2 à -5%, suivi d’un rebond à +3% au T3

et +4% au T4. Il s’agirait donc d’une sorte de reprise en V, ce qui est un scénario qui semble logique puisque l’appareil de production n’est pas endommagé, il est juste en « quarantaine ». Reste que le timing de la reprise est impossible à prévoir actuellement.

En synthèse, la crise actuelle sera peut-être salutaire à terme car elle peut contribuer à modifier positivement les comportements (plus de civisme), les méthodes (plus de télétravail), les façons d’organiser les circuits de production (moins de mondialisation) etc… nous permettre de se recentrer sur ce qui est essentiel, et aussi simplifier la voie vers une économie plus verte et vertueuse. En attendant, il s’agit d’une crise économique sévère qui aura pour conséquence d’accroître encore le stock de dettes publiques.

Cependant, nous avons le sentiment que les marchés sont en mode panique un peu exagéré et ont déjà intégré, au moins partiellement, un scénario très négatif. Les investisseurs qui ont un horizon de long terme devraient commencer à réinvestir, notamment en actions et en obligations High Yield .