5e édition Baromètre offres publiques de l’année 2018

Par Olivier Guignon- Associé-Gérant de la banque d’affaires ALANTRA.

Après une année 2017 record, l’exercice 2018 a été marquée par une baisse de 39% du nombre d’offres publiques, soit 25 offres effectivement déposées et 7 offres annoncées mais non encore déposées à l’AMF à fin 2018.

Cette baisse a été particulièrement sensible au deuxième semestre et s’explique notamment par les incertitudes liées à l’environnement économique : guerre commerciale, mouvements sociaux, Brexit, croissance… Les offres dites « de fermeture » qui visent généralement un retrait de la cote se sont, quant à elles, maintenues à un niveau élevé et ont représenté 79% des offres déposées en 2018.

Résumé de 2018

▪ Nombre d’offres publiques : 25 offres effectivement déposées (-39% vs. 2017) et 7 offres annoncées mais non

encore déposées à l’AMF en 2018

▪ Types d’offres: maintien du nombre, proportionnellement, élevé d’offres dites de fermeture(1)

▪ Utilisation de la pré-offre : diminution de l’utilisation du mécanisme de pré-offre (68% des offres)

▪ Types d’initiateurs: maintien du nombre d’offres initiées par des investisseurs financiers (20% des offres)

▪ Intention de retrait de la cotation : légère baisse du nombre d’intentions de retrait en nombre mais pas

proportionnellement

▪ Primes offertes: primes en légère hausse comparées à 2017 (prime spot de 27% en 2018 vs.23% en 2017)]

![]()

Nombre d’offres publiques

25 offres effectivement déposées (-39% vs. 2017) et 7 offres annoncées mais non encore déposées à l’AMF en 2018

▪ Suite à une année 2017 record, nous observons une forte baisse du nombre d’offres déposées en 2018 (-39% vs. 2017) : 25 offres effectivement déposées et 7

offres annoncées mais non encore déposées à l’AMF en 2018. Cette chute du nombre d’offres a été particulièrement marquée au deuxième semestre 2018. En

effet, au premier semestre 16 des 25 offres avaient été déjà déposées. Cette diminution peut s’expliquer notamment par la montée de nombreuses incertitudes: guerre commerciale, mouvements sociaux, Brexit, croissance…

▪ Offres annoncées en 2018 mais non encore déposées à l’AMF : Krief Group sur Fauvet Girel, Bouygues Telecom sur Keyyo, Horizon sur Parrot, Five Arrows sur Harvest, Vorwerk sur Guy Degrenne, Publicis Groupe sur Soft Computing, CVC Capital Partners sur April

A noter qu’1 offre supplémentaire a été annoncée en 2017 mais toujours pas déposée à l’AMF en 2018: Krief Group sur Financière Marjos.

Types d’offres

Les offres dites de fermeture(1) restent prépondérantes

▪ Un maintien du nombre élevé d’offres dites de fermeture(1)représentant 79% des offres déposées en 2018 (44% d’OPAS ; 24% d’OPR-RO ; 8% d’OPR) vs. 76% en 2018 (61% d’OPAS ; 15% d’OPR-RO ; 3% d’OPR)

▪ Compte tenu de leur plus grande complexité d’exécution et, peut-être aussi leur moins forte attractivité, les offres en titres(2)(OPE/OPES) restent très peu utilisées par lesinitiateurs(pas d’offres en 2018 contre 1 offre en 2017)

Marchés cibles

Une légère baisse du nombre d’offres réalisées sur Euronext et Euronext Growth (ex Alternext)

▪ Une baisse du nombre d’offres publiques présentéessur Euronext Growth en 2018 par rapport à 2017 suite à trois années d’augmentation successives

Utilisation de la pré-offre

Une diminution de l’utilisation du mécanisme de pré-offre (68% des offres)

▪ L’utilisation du mécanisme de pré-offre(1) est en nette diminution en 2018 représentant 68% des offres (vs. 85% en 2017)

▪ Cette diminution est sans doute liée à l’augmentation sensible du nombre d’OPR-RO (24% en 2018 vs. 15% en 2017) qui ne recourt généralement pas au mécanisme de pré-offre, l’initiateur détenant préalablement à l’annonce de l’offre plus de 95% du capital et des droits de vote : il n’y a donc généralement pas de conditions suspensives (de type anti-trust, investissement étranger, information/consultation des instances représentatives du personnel) qui conduisent souvent au déclenchement d’une pré-offre

Types d’initiateurs : financiers vs. industriels

Un maintien du nombre d’offres initiées par des investisseurs financiers, représentant 20% du marché

▪ La part des offres publiques initiées par des investisseurs financiers se maintient à 20% des offres déposées en 2018

Intention de retrait de la cotation

Maintien du nombre d’intentions de retrait

▪ Maintien du nombre d’intentions de retrait de la cotation exprimées par les initiateurs d’offres publiques (64% d’intentions de retrait en 2018 vs. 66% en 2017)

▪ Cela peut s’expliquer par :

▪ Le souhait avant tout de prendre le contrôle de la société, sans forcément la retirer de la cotation

▪ Un souci de ne pas tomber dans une surenchère éventuelle sur la prime auprès d’actionnaires minoritaires

Mise en œuvre du retrait de la cotation

Un maintien du taux de réussite des retraits de 77% en 2018 (vs. 78% en 2017)

▪ En 2018, 77% des offres déposées et clôturées(10 sur 13) ont mené à un retrait effectif

▪ Ainsi 3 initiateurs ont échoué dans leur souhait de retirer la société cible de la cotation :

▪ TF1 sur Auféminin (offre d’avril 2018)

▪ Orange sur Business & Decision

▪ Sofiouest sur Spir Communication

Primes offertes sur le cours de bourse

Des primes en hausse comparées en 2017 (prime spot de 26,9% en 2018 vs. 23,0% en 2017)

▪ Une hausse de l’ordre de 17% des primes offertessur le spot en 2018 par rapport à 2017 qui peut s’expliquer par :

▪ La forte baisse du CAC 40 et du SBF 120

▪ La forte diminution des primes en 2017

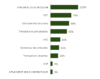

Méthodes de valorisation retenues

L’analyse du cours, le DCF et les comparables boursiers restent les méthodes les plus retenues en 2018

Taux d’utilisation par méthode de valorisation

Vue d’ensemble des méthodes de valorisation

▪ Approche analogique

▪ Comparables boursiers : application de multiples de valorisation de

sociétés cotées comparables aux agrégats de la cible

▪ Comparables transactionnels : application de multiples de valorisation

extériorisés par les transactions comparables aux agrégats de la cible

▪ Approche intrinsèque

▪ Actualisation des flux futurs (DCF) : actualisation des flux de trésorerie

prévus par le plan d’affaires au coût moyen pondéré du capital et calcul

d’une valeur terminale au-delà de l’horizon du plan d’affaires

▪ ANC : méthode patrimoniale basée sur une logique de coûts historiques

▪ ANR : valeur théorique des capitaux propres obtenue par revalorisation

des actifs, passifs et éléments hors bilan

▪ Actualisation des dividendes futurs : actualisation, au coût des fonds

propres de la société, de flux prévisionnels de dividendes versés

▪ Objectif de cours de bourse des analystes financiers : moyenne ou

médiane des objectifs de cours définis par les analystes suivant la valeur

▪ Transactions récentes sur le capital de la société : valorisation par

référence aux transactions significatives intervenues récemment

▪ Analyse du cours de bourse : prime induite de l’offre sur le cours spot et

cours moyens pondérés sur diverses périodes (20j à 250j)

Secteur d’activité des sociétés cibles

Des offres visant principalement les sociétés actives dans les TMT et l’énergie

▪ Les secteurs Telecom, Media & Technologie et Energie ont été les plus représentés dans le palmarès du S1 2018, avec respectivement 5 et 3 opérations

▪ Telecom, Media & Technologie : Perfect Commerce sur Hubwoo, TF1 sur Auféminin, Orange sur Business & Decision, Sofiouest sur Spir Communication, Afone

Participations sur Afone Participations

▪ Energie : Engie Energie Services sur Compagnie Financière de Chauffage Urbain, Engie sur Electro Power Systems, Axens sur Heurtey Petrochem

Liste des offres déposées et annoncées en 2018 1/2

*********

Rappels sur les offres publiques(1/2)

▪ Offre volontaire ou obligatoire

▪ Une offre publique peut être volontaire ou obligatoire. Sur le marché réglementé, une offre obligatoire doit être déposée par toute personne qui :

▪ franchit le seuil de détention de 30 % du capital ou des droits de vote

▪ détient déjà entre 30 % et la moitié du capital, et augmente sa participation de plus de 1 % en moins d’un an

▪ Sur Euronext Growth, le seuil déclencheur de l’offre obligatoire est de 50 % du capital ou des droits de vote

▪ Dans ce cas, le prix proposé par l’initiateur doit être au moins égal au prix le plus élevé payé par lui au cours des douze derniers mois. L’AMF peut demander ou autoriser une

modification du prix dans certains cas

▪ Offre amicale ou hostile

▪ Une offre publique peut être :

▪ « amicale » ou « sollicitée » lorsque l’offre est effectuée en accord avec le conseil d’administration ou le conseil de surveillance de la société cible

▪ « hostile » ou « non sollicitée » dans les cas contraires

▪ Offre publique d’achat ou d’échange

▪ OPA (offre publique d’achat) : l’acquisition des titres par l’initiateur est proposée contre une somme en espèces

▪ OPE (offre publique d’échange) : l’acquisition des titres est proposée en échange d’autres titres cotés, émis ou à émettre

▪ Offre mixte : le règlement s’effectue en partie en titres et en partie en espèces

▪ Offre alternative : l’initiateur offre le choix à l’actionnaire de la société visée de recevoir, en échange de ses titres, un règlement en espèces, en titres ou les deux

▪ Dans tous les cas, l’actionnaire de la société cible reste libre d’apporter ou non ses titres à l’initiateur

▪ Retrait obligatoire (RO)

▪ À l’issue de toute offre publique, si les titres non apportés à l’offre représentent moins de 5% du capital et des droits de vote, l’actionnaire majoritaire peut mettre en œuvre

un retrait obligatoire sur cestitres

▪ Les actionnaires minoritairessont alorsindemnisés et lestitres de la société visée radiés du marché

▪ Un expert indépendant est désigné par la société visée afin de délivrer une attestation d’équité sur le prix du retrait obligatoire.

Déroulement d’une offre

▪ Le dépôt du projet d’offre

▪ L’initiateur dépose auprès de l’AMF un projet de note d’information, qui présente aux investisseurs l’ensemble des caractéristiques de l’offre. Il est publié dès son dépôt, mais

reste soumis à l’examen de l’AMF qui peut demander des modifications de fond et de forme

▪ Parallèlement, l’initiateur publie un communiqué qui présente les éléments essentiels du projet de note d’information

▪ La société visée peut alors publier à son tour un communiqué afin de faire connaître l’avis de son conseil d’administration sur l’offre et, le cas échéant, les conclusions du

rapport de l’expert indépendant et les conclusions de l’avis de son comité d’entreprise

▪ Dans la majorité des cas, la société visée dépose auprès de l’AMF son propre projet de note d’information en réponse à l’offre. Cette note en réponse est mise à la disposition

du public. Elle est soumise à l’examen de l’AMF et contient notamment l’avis motivé du conseil d’administration de la société sur l’offre et le cas échéant, l’attestation

d’équité de l’expert indépendant qu’elle a désigné et l’avis du comité d’entreprise

▪ L’examen de conformité de l’offre par l’AMF

▪ L’AMF contrôle toutes les offres publiques visant des titres cotés sur le marché réglementé (NYSE Euronext), mais également sur Euronext Growth

▪ Elle s’assure du respect des principes (libre jeu des offres et des surenchères, égalité de traitement et d’information, transparence, intégrité du marché, loyauté dans les

transactions et la compétition) et des règles applicables aux offres, notamment s’agissant du prix

▪ La société reste seule responsable des informations délivrées dans le cadre de l’offre

Calendrier d’une offre

▪ L’AMF publie le calendrier de l’offre. Il dépend de la procédure dont relève l’offre

▪ Pour une OPA ou OPE relevant de la procédure normale (lorsque l’initiateur détient moins de 50 % du capital ou des droits de vote de la société visée), l’offre est ouverte

pendant 25 jours de bourse. Elle peut faire l’objet d’une réouverture, d’une surenchère, ou d’une contre-offre déposée par un tiers

▪ Pour une offre relevant de la procédure simplifiée (lorsque l’initiateur détient plus de 50 % du capital et des droits de vote de la société visée), l’offre est ouverte pendant 10

jours de bourse au minimum (15 jours s’il s’agit d’une offre d’échange)

▪ À la clôture, l’AMF publie le résultat de l’offre sur son site internet

▪ Le Baromètre des offres publiques est un rendez-vous que le groupe ALANTRA propose afin d’apporter à toute

personne intéressée (émetteurs, actionnaires, family offices, fonds d’investissement, avocats, experts

comptables notamment) des éléments quantitatifs et qualitatifs d’appréciation des offres publiques déposées

en France

Parcours Olivier Guignon – Associé-Gérant Alantra

▪ Olivier a plus de 20 ans d’expérience en M&A boursier

▪ 37 OPA déposées

▪ Avant de rejoindre ALANTRA, Olivier a travaillé pour

Lazard et Oddo BHF

▪ Il est diplômé de l’ESCP Europe et de l’EFB

Référencesrécentes

▪ OPAS-RO de Groupe Castel sur SOBOA

▪ OPAS de Five Arrows sur Harvest

▪ OPAS-RO de Sangamo Therapeutics sur TxCell

▪ Dérogation à dépôt d’OPA de LFPI sur Umanis

▪ OPA de Coyote sur Traqueur

▪ OPAS de Jolt et Ambrosia sur Alpha MOS

▪ OPAS-RO de Finapertel (LFPI) sur CCA International

▪ OPAS-RO de 3D Systems sur Phenix Systems