Augmentation des taxes douanières, négociations sino-américaines, emploi aux Etats-Unis, Australie

L’Eco du matin – Stéphane Déo – Stratégiste – LBPAM

La surprise de Donald

Donald Trump a décidé d’augmenter les taxes douanières dès la fin de la semaine car il est mécontent de l’avancée des négociations avec la Chine.

S’il s’agit probablement d’un bluff de négociation, le mal est déjà en partie fait sur les marchés et la tendance est très préoccupante.

En revanche les chiffres d’emploi vendredi aux Etats-Unis étaient les meilleurs possibles : fortes créations d’emplois et peu de pressions salariales.

La surprise de Donald

Ce week-end, Donald Trump a annoncé que les taxes douanières sur 200 milliards d’importations en provenance de Chine passeraient de 10% à 25% à compter du 10 mai 2019. Il menace également de taxer 325 milliards d’importations supplémentaires à 25%.

Ceci engloberait alors la totalité du commerce avec la Chine qui a exporté pour 540 milliards de biens vers les Etats-Unis en 2018.

Donald est mécontent de l’avancement des négociations et de leur lenteur ce qui a motivé sa décision. C’est surprenant, les derniers tweets présidentiels faisaient état d’un avancement des négociations et le secrétaire au Trésor américain Steven Mnuchin parlait encore mercredi dernier d’« entretiens fructueux ».

La réponse de la Chine ne s’est pas faite attendre, ils envisagent d’annuler les négociations prévues cette semaine et qui devaient reprendre mercredi.

Première question, politique : bluff ou pas ? Cette hausse est-elle un simple coup de bluff pour négocier ? C’est tout à fait possible, voire probable, connaissant Donald. Il n’en demeure pas moins que la violence de la décision perturbe. Il faut rappeler que cette décision est négative pour l’économie américaine comme pour l’économie chinoise (Cf. ci-dessous), et que les deux partis ont intérêt à s’entendre.

D’autre part, plus de 90% des biens taxés actuellement étaient des biens intermédiaires, donc des taxes qui n’avaient pas un effet direct sur les prix payés par les consommateurs qui se trouvent aussi être les électeurs. Etendre les tarifs au reste des importations c’est courir le risque que la taxe à la consommation deviennent plus évidente (un tarif douanier est toujours, à terme, répercuté in fine sur le consommateur final, Cf. ci-dessous).

En résumé, si la décision de Donald Trump est plus que préoccupante, la sortie des négociations par un accord semble rester le scénario central.

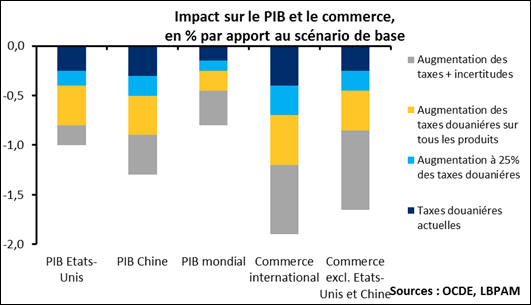

Deuxième question, économique, quel est l’impact ? L’administration vient d’augmenter les taxes à la consommation : un tarif douanier est toujours, à terme, répercuté in fine sur le consommateur final. Pour mémoire, il est utile de rappeler les simulations faites par l’OCDE sur l’augmentation des tarifs douaniers, le graphique ci-dessous résume la situation pour plusieurs scénarios. L’impact est très significatif et pourrait faire perdre presque un point à la croissance mondiale.

Troisième question, l’impact sur les marchés.

Alors que les informations régulières faisaient état d’avancement dans les négociations, et donc d’une baisse de la probabilité de guerre commerciale, il faut faire un demi-tour complet. La monnaie chinoise perd 0,8% contre dollar, les marchés asiatiques baissent fortement (presque -7% à l’heure où nous écrivons pour l’indice Shenzhen), les marchés émergents perdent 3%. Les marchés périphériques souffrent aussi : les taux longs australiens perdent 5pdb ce matin, la volatilité progresse. Rien d’étonnant, du grand classique même. Si les tarifs venaient à être imposés de manière pérenne (i.e. l’annonce serait alors plus qu’un coup de menton de Donald), cette tendance s’accentuerait.

Emploi aux Etats-Unis : tout va pour le mieux dans le meilleur des mondes

Le rapport sur l’emploi aux Etats-Unis est incontestablement bon, témoin de la dynamique de l’économie, mais aussi des faibles pressions inflationnistes. Le meilleur des mondes en quelque sorte.

Forte progression de l’emploi avec 236 mille emplois créés en avril et un taux de chômage à 3,6%, au plus bas depuis 1969 !

Malgré cette dynamique et des signes de plus en plus évidents de tensions sur le marché de l’emploi, la progression des salaires n’est que de 3,2%, comme le mois dernier et comme en août l’année dernière, il y a huit mois donc. Si les pressions salariales étaient passées de 2,7% fin 2017 à 3,3% fin 2018, laissant penser que les salaires étaient effectivement orientés à la hausse. Les derniers chiffres tempèrent très nettement cette tendance.

Des chiffres qui ne peuvent que conforter la Fed dans une attitude de « wait-and-see » : la vigueur de l’économie et les tensions sur le marché du travail justifieraient clairement une hausse des taux, l’absence de pressions inflationnistes suggère en revanche qu’il est urgent d’attendre.

Et pendant ce temps en Australie…

Les marchés australiens font partie des dommages collatéraux de l’annonce de Trump ce qui est logique avec les liens de l’économie australienne à la Chine.

Toutefois l’Australie fête ses 28 ans sans récession, un record. Glenn Rudebusch l’a dit : « Comme Peter Pan, la reprise ne semble pas vieillir ».

Une leçon pour ceux qui pensent que la durée de la reprise américaine, bientôt la plus longue depuis la seconde guerre mondiale, est un signe que nous approchons de la fin.