BCE a laissé sa politique monétaire inchangée

par Christophe Morel – Groupama Asset Management

La BCE laisse volontairement son agenda « ouvert » et maintient une approche « data dependant »

Sans surprise, la BCE a laissé sa politique monétaire inchangée (*). Durant la conférence de presse, la présidente de la BCE a tout fait pour éviter de s’engager sur un éventuel agenda de baisses de taux. La présidente a déclaré qu’il était « prématuré de discuter de réductions de taux maintenant » et a réitéré que les futures décisions de politique monétaire dépendraient des données.

Ce que l’on retient :

- Concernant la croissance : l’économie de la zone euro sera probablement stagnante au dernier trimestre 2023 et les risques restent baissiers ; cela dit, la présidente fait toutefois état de signes d’amélioration dans les enquêtes de conjoncture en janvier.

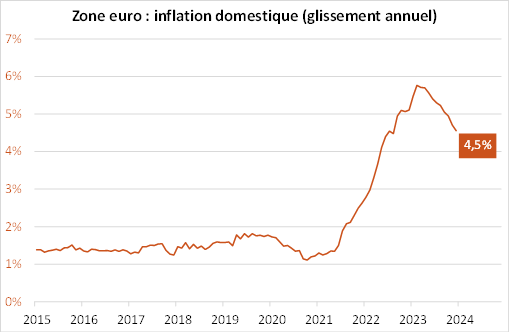

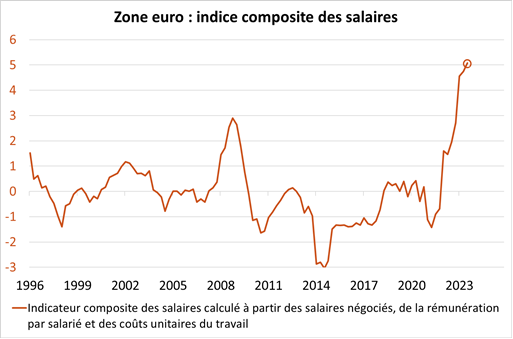

- Concernant l’inflation : on est bien sur une trajectoire de désinflation, qui serait même plus rapide qu’anticipée par la BCE ; les mesures de l’inflation sous-jacente ont également bien décéléré, à l’exception toutefois de l’inflation domestique qui reste toujours trop élevée (cf graphe), en lien avec la croissance des salaires (cf graphe). La présidente fait également état de la baisse des profits permettant d’atténuer la hausse des coûts de la main d’œuvre.

- Concernant les anticipations d’inflation : les anticipations à court terme ont sensiblement diminué tandis que celles à long terme se stabilisent autour de 2%.

- Concernant la transmission de la politique monétaire : la présidente considère qu’elle est toujours « vigoureuse » et que les conditions de financement restent restrictives.

Globalement, la BCE estime que les informations disponibles aujourd’hui confirment dans l’ensemble les évaluations publiées en décembre dernier et que la BCE s’attend à ce que l’inflation revienne très proche de son objectif de 2% en 2025 et 2026.

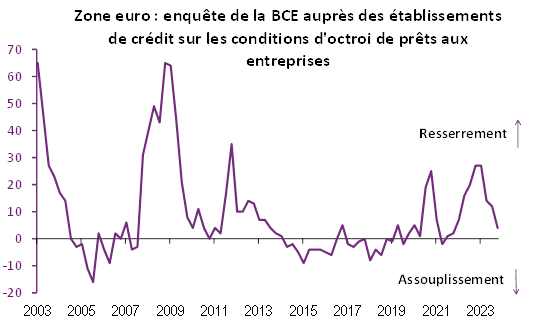

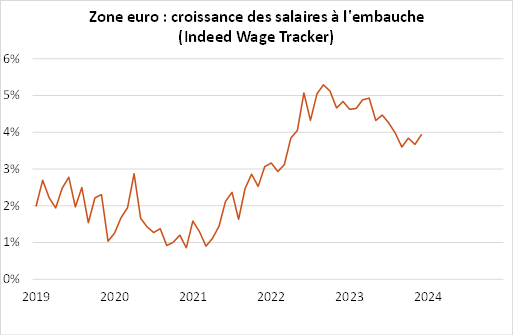

Notre analyse : Lors de la conférence de presse, Christine Lagarde a été plus « conciliante » qu’en décembre dernier même si elle a déclaré qu’il était « prématuré » de discuter de baisses de taux maintenant. La présidente a tout fait pour ne pas définir le mot « prématuré » afin de ne pas s’engager sur un potentiel calendrier de réductions de taux. La dépendance aux données reste le consensus du Conseil des gouverneurs pour les prochaines décisions mais la présidente reste volontairement dans le « flou » et cite une batterie d’indicateurs qui seront disponibles dans les prochains mois (sans être précise sur les dates). Elle fait également référence à une présentation du chef économiste de la BCE, Ph. Lane, qui lui faisait état de données sur les salaires disponibles seulement en juin. Par ailleurs, il est également « intéressant » de relever que Ch. Lagarde a « sous-pondéré » la détente sur les conditions de financement (cf graphe) notamment du côté des conditions bancaires après la publication de l’enquête BCE sur les conditions d’octroi de crédit. De même, la présidente a cité l’indicateur « Indeed » pour illustrer une croissance légèrement plus modérée sur les salaires à l’embauche alors que le dernier point ne le démontre pas.

Ce « flou volontaire » de la présidente fait écho à sa déclaration à l’agence Bloomberg en marge du Forum économique mondial de Davos, où cette dernière avait jugé possible qu’une baisse des taux directeurs européens intervienne cet été. «Je dirais que c’est probable, avait-t-elle déclaré. Mais je dois rester réservée, car il y a encore un niveau d’incertitude et que certains indicateurs ne sont pas au niveau attendu».

Notre scénario : au regard de notre scénario de croissance et d’inflation, les anticipations des marchés sur les baisses de taux directeurs nous semblent toujours trop agressives. A ce stade, nous maintenons notre scénario que la BCE ne devrait pas démarrer de cycle d’assouplissement monétaire en 2024 ou seulement en toute fin d’année. Cela dit, la démonstration de la présidente de la BCE lors de la conférence de presse laisse la porte ouverte à un calendrier « ajustable ». De plus, on ne peut pas exclure une certaine pression en provenance de l’autre côté de l’atlantique si la Fed démarrait au plus tôt un assouplissement de sa politique monétaire.

(*) Les trois taux directeurs restent inchangés, soit le taux de dépôt, le taux de refinancement et le taux de facilité, à respectivement 4.0%, 4.5% et 4.75% ; sur le bilan, pas de changement par rapport à ce qui avait déjà été annoncé ; la BCE ne réinvestit pas les obligations arrivant à échéance dans le cadre de l’APP et commencera à diminuer ses réinvestissements dans le cadre du PEPP au cours du second semestre (-7.5 Mds d’euros par mois) avant de les arrêter complètement en décembre 2024. Sur les TLTRO, les banques devront rembourser comme prévu les prêts restants cette année.