La BCE n’est pas encore suffisamment confiante pour réduire les taux d’intérêt, tous les regards se tournent vers les données salariales

Par Martin WOLBURG, chef économiste de GENERALI INVESTMENTS

suite à la réunion de la BCE

- Le Conseil des gouverneurs de la BCE a laissé ses taux directeurs inchangés, conformément aux attentes.

- Plus important encore, le Conseil a noté que « l’inflation a encore diminué ». Dans les projections macroéconomiques actualisées, la trajectoire attendue de l’inflation s’est infléchie et l’inflation globale annuelle ainsi que l’inflation sous-jacente devraient maintenant être conformes à l’objectif d’ici 2026, tandis que les fortes pressions sur les prix intérieurs « en partie en raison de la forte croissance des salaires » persistent.

- Dans l’ensemble, la confiance du Conseil des gouverneurs dans la baisse de l’inflation s’est accrue, mais elle n’est pas encore suffisamment élevée pour agir. Les réductions de taux n’ont pas été discutées aujourd’hui dans l’attente des données salariales du deuxième trimestre.

- Nous maintenons notre prévision d’une première baisse des taux de 25 points de base d’ici juin et continuons à envisager des baisses cumulées de 100 points de base en 2024. Les marchés ont à peine réagi à la réunion de la BCE d’aujourd’hui, légèrement dovish, mais ont laissé la trajectoire attendue des réductions de taux directeurs presque inchangée.

Le Conseil a décidé sans surprise de ne pas agir aujourd’hui : lors de la réunion hier, il a décidé sans surprise de laisser les taux directeurs inchangés, le taux de dépôt à 4 % et le taux repo à 4,50 %. Il poursuit les non-réinvestissements du PPA et s’en tient aux annonces précédentes selon lesquelles il « a l’intention de réduire le portefeuille PEPP de 7,5 milliards d’euros par mois en moyenne » au cours du second semestre 2024 et d’arrêter complètement les réinvestissements à la fin de l’année.

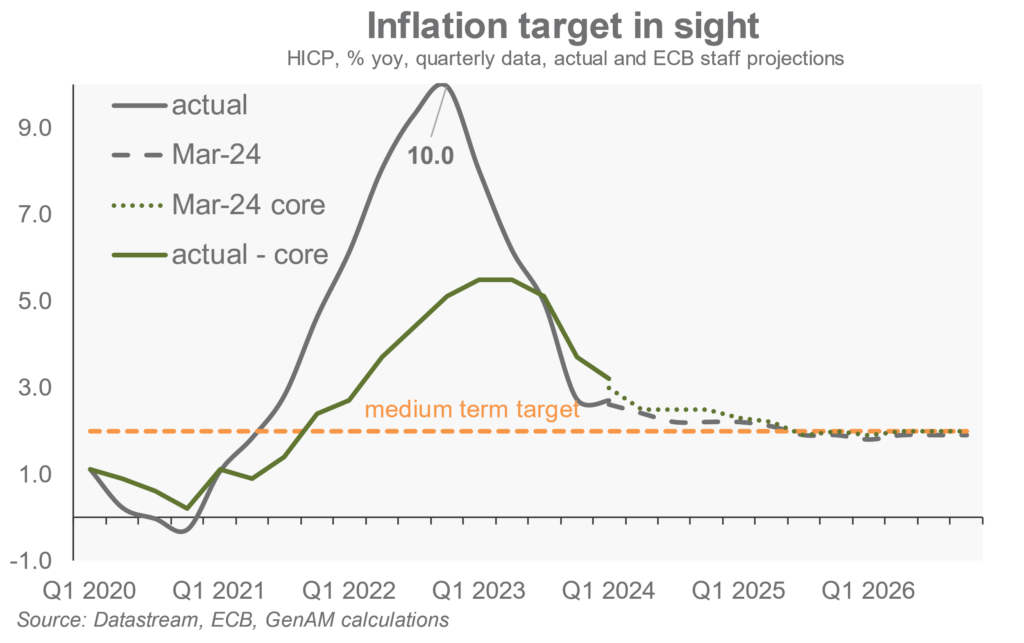

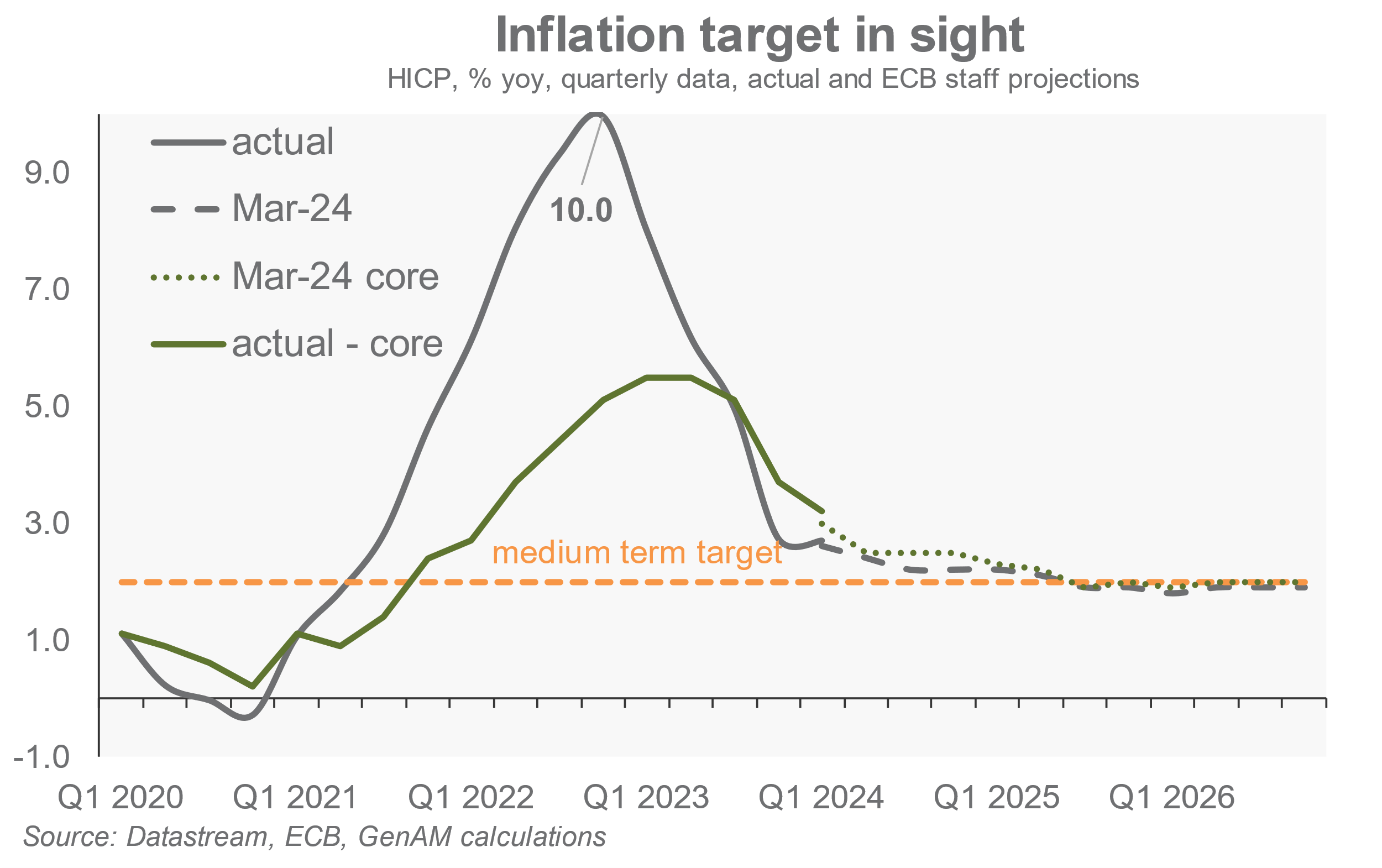

Des perspectives d’inflation plus favorables … : au cours des derniers mois, la désinflation s’est poursuivie et les mesures propres à la BCE pour l’inflation sous-jacente (par exemple, supercore, PCCE) suggèrent que la baisse de 3,4 % en glissement annuel en décembre à 3,1 % en glissement annuel en février est soutenue par les fondamentaux. Les projections d’inflation actualisées en tiennent compte et l’inflation annuelle attendue est maintenant fixée à une moyenne de 2,3 % (contre 2,7 %) en 2024 (principalement en raison de la baisse des prix de l’énergie), de 2% (contre 2,1 %) en 2025 et de 1,9 % (inchangé) en 2026. L’inflation de base devrait s’établir à 2,6 % (contre 2,7 %), 2,1 % (contre 2,3 %) et 2,0 % (contre 2,1 %) au cours des années respectives. Par conséquent, le Conseil prévoit que l’inflation reviendra à son niveau cible d’ici à 2026. Avec la révision à la baisse de la croissance à court terme (2024 : 0,6 %, au lieu de 0,9 %), les risques cycliques liés aux prix devraient être réduits. En conséquence, lors des questions-réponses, la présidente Lagarde a clairement vu l’économie de la zone euro sur la voie de la désinflation avec « de bons progrès vers l’objectif d’inflation ».

… mais pas encore assez de progrès :si le Conseil s’est montré plus confiant en ce qui concerne la désinflation, la présidente Lagarde a également déclaré de manière très explicite que le Conseil n’était pas encore « suffisamment confiant » pour agir. L’éléphant dans la pièce est la forte pression sur les prix intérieurs « en partie en raison de la forte croissance des salaires ». Lors de la séance de questions-réponses, elle a une nouvelle fois fait référence aux données salariales cruciales qui seront publiées au cours du deuxième trimestre. La crainte d’une spirale prix-salaires semble être toujours présente sur l’écran radar du Conseil, qui reste « extrêmement vigilant » quant à l’évolution des bénéfices et des salaires. La BCE voudra voir confirmée son hypothèse selon laquelle les augmentations de salaires se répercutent principalement sur les bénéfices.

Christine Lagarde confirme son anticipation d’une première baisse des taux en juin: lors de la conférence de presse, la présidente Lagarde a déclaré très ouvertement qu’il n’y aurait que quelques données de ce type en avril, mais beaucoup plus en juin. De plus, lors de la réunion hier, les baisses de taux n’ont pas été discutées. D’autre part, elle a également déclaré qu’il ne sera pas nécessaire d’atteindre l’objectif d’inflation de 2 % pour prendre une décision. Selon nous, cela suggère que le choix par défaut de la BCE est de commencer le cycle d’assouplissement d’ici le mois de juin.

Les données sur les salaires sont des indicateurs clés à surveiller :la décision de la BCE de procéder ou non à un assouplissement d’ici là, dépend essentiellement des perspectives d’inflation européenne et des données salariales à venir. Nous pensons que la croissance des salaires a atteint son maximum (voir également le graphique ci-dessus) et que l’inflation des services continuera à baisser progressivement. Ce n’est que si ces prévisions sont déçues que la BCE pourrait repousser le moment de la première réduction. En revanche, le comportement de la Fed n’aura pas d’impact significatif. La présidente Lagarde a été très claire à ce sujet. Et dans un document récent, nous avons expliqué pourquoi il ne serait pas surprenant que la BCE agisse plus tôt que la Fed, étant donné qu’il y a déjà eu des cycles « autonomes » de politique monétaire de la BCE dans le passé.

Le cycle d’assouplissement devrait commencer en juin : nous continuons à envisager une première baisse des taux directeurs d’ici juin et estimons que des baisses cumulées de 100 points de base en 2024 sont probables. Les attentes en matière de taux directeurs ont convergé vers ce point de vue au cours des dernières semaines et n’ont pas été très affectées par la réunion d’aujourd’hui. Toutefois, les marchés l’ont considérée comme légèrement dovish, les rendements ayant légèrement baissé et les actions s’étant quelque peu appréciées.