La politique des banques centrales a donné naissance à une opportunité de valorisation dans le secteur des logiciels

Par Chris Gannatti, Responsable global de la recherche, WisdomTree

n 2020 et 2021, les investisseurs ont placé des montants de capitaux record dans les fonds thématiques. S’il faut bien reconnaître que tous les fonds thématiques sont différents les uns des autres, deux éléments sont notamment à souligner :

- Les stratégies spécialisées dans les éditeurs de logiciels ont affiché des indicateurs de croissance de leurs chiffres d’affaires très robustes, procurant dans de nombreux cas des solutions davantage utilisées durant les confinements de la pandémie de Covid-19. Les investisseurs ont été attirés par ces indicateurs de croissance et dans de nombreux cas ont placé des montants conséquents.

- Sur fond d’accélération de la performance, les valorisations ont enregistré la même tendance, tout du moins sur la base du ratio de la valeur d’entreprise sur le chiffre d’affaires sur 12 mois glissants. En effet, même si les chiffres d’affaires ont progressé, les investisseurs ont tiré les valorisations à la hausse en raison de leur intérêt significatif à l’égard du potentiel futur des entreprises de ce secteur. Bien évidemment, l’environnement a changé en 2022.

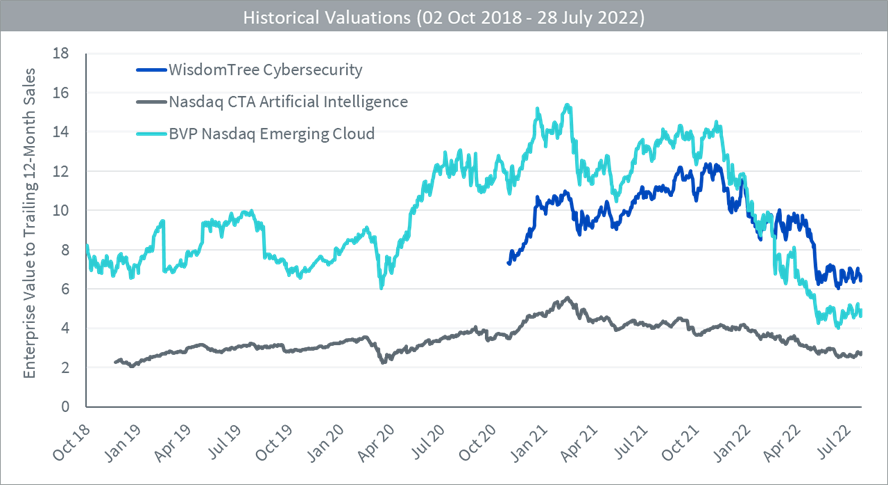

Il suffit de consulter le Graphique 1 pour en savoir plus sur la tendance 2022 :

- Les indices WisdomTree Team8 Cybersecurity (WisdomTree Cybersecurity), Nasdaq CTA Artificial Intelligence et BVP Nasdaq Emerging Cloud sont trois indices distincts qui ont pour objectif de représenter les entreprises appartenant à trois mégatendances. Chacune englobe le secteur des logiciels, mais il faut bien reconnaître que l’indice Nasdaq CTA Artificial Intelligence est légèrement différent car il intègre également une exposition significative aux fabricants de semi-conducteurs dont les indicateurs financiers sont très différents de ceux des éditeurs de logiciels.

- L’indice BVP Nasdaq Emerging Cloud est constitué de trois étapes distinctes sur la base de son indicateur de la valeur d’entreprise sur le chiffre d’affaires. D’octobre 2018 à avril 2020, ce ratio de valorisation a fluctué, mais il est demeuré inférieure à 10,0. À compter d’avril 2020, il a progressé vers un niveau de 12,0 à 14,0 jusqu’à novembre 2021. En novembre 2021, ce ratio a corrigé et semble s’être stabilisé à environ 4,0 à 5,0 en juillet 2022. Nous pouvons constater de manière claire que ces dates correspondent aux différentes étapes de la pandémie de Covid-19 et aux annonces des changements de leurs politiques monétaires par les banques centrales.

- Durant son historique plus court, WisdomTree Cybersecurity a présenté une forte corrélation avec l’indice BVP Nasdaq Emerging Cloud. Il est intéressant de noter que la « sécurité du cloud » est un segment important de la cybersécurité actuellement et qu’il existe un chevauchement entre ces deux indices. Aujourd’hui, reste à savoir si le fait que la cybersécurité est essentielle à la stratégie d’une entreprise se traduit par un multiple de valorisation plus élevé des entreprises concernées que pour les entreprises spécialisées dans l’informatique dans le cloud.

- L’indice Nasdaq CTA Artificial Intelligence est plus diversifié sur le plan sectoriel puisqu’il est composé d’éditeurs de logiciels, mais également de fabricants de semi-conducteurs. Le multiple valeur d’entreprise/chiffre d’affaires a baissé de novembre 2021 à juillet 2022, mais seulement d’un niveau d’environ 4,0 à un niveau légèrement supérieur à 2,0. Les semi-conducteurs tendent également à avoir leur propre cycle de bulles et d’effondrements durant lequel il est possible d’observer des pénuries, des investissements massifs, une offre excédentaire ou une correction de marché. Par ailleurs, leur cycle évolue d’une manière différente à celui des sociétés spécialisées à 100 % dans l’édition de logiciels.

Graphique 1 : Évolution historique du ratio de la valeur d’entreprise sur le chiffre d’affaires sur 12 mois glissants de certains indices

Source : Bloomberg, avec des données sur l’historique disponible calculé en temps réel pour chaque indice. Les séries chronologiques de WisdomTree Cybersecurity ont débuté le 30 octobre 2020, celles du Nasdaq CTA Artificial Intelligence le 23 novembre 2018 et celles du BVP Nasdaq Emerging Cloud le 2 octobre 2018. La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

Conclusion : est-ce un signal pour investir ?

Nous aimerions que la réponse soit aussi simple que les valorisations se sont repliées d’un certain pourcentage, elles ont donc atteint un point bas et le moment est idéal pour investir. Malheureusement, l’ensemble des trois indices figurant sur le Graphique 1 pourraient encore reculer. En examinant la croissance du chiffre d’affaires de certaines entreprises du cloud, nous constatons que l’indice BVP Nasdaq Emerging Cloud a connu la plus forte baisse de son ratio de la valeur d’entreprise sur le chiffre d’affaires.

- Squarespace, Tenable, ServiceNow, AppFolio, 2U, Shopify et Zendesk ont publié des résultats trimestriels durant la semaine du 25 juillet 2022 presque vers la fin de la saison de publication des bénéfices trimestriels[1].

- Si nous raisonnons en termes de fourchette : Squarespace et 2U ont affiché une croissance de leur chiffre d’affaires dans la fourchette de 0 à 10 % ; pour Shopify, cette croissance a été comprise entre 10 et 20 % ; pour Zendesk, ServiceNow et Tenable, la fourchette a été de 20 à 30 %, et AppFolio a occupé la première place du classement avec une croissance de son chiffre d’affaires de 32 %, en glissement annuel[2].

Nous constatons de manière générale que les sociétés spécialisées dans l’informatique dans le cloud publient des prévisions de croissance stable ou légèrement en baisse pour 2022[3]. Dans l’état actuel des choses, nous n’avons pas été témoins d’une croissance désastreuse du chiffre d’affaires, mais cela n’est pas à exclure puisque la saison de publication des bénéfices n’est pas terminée.

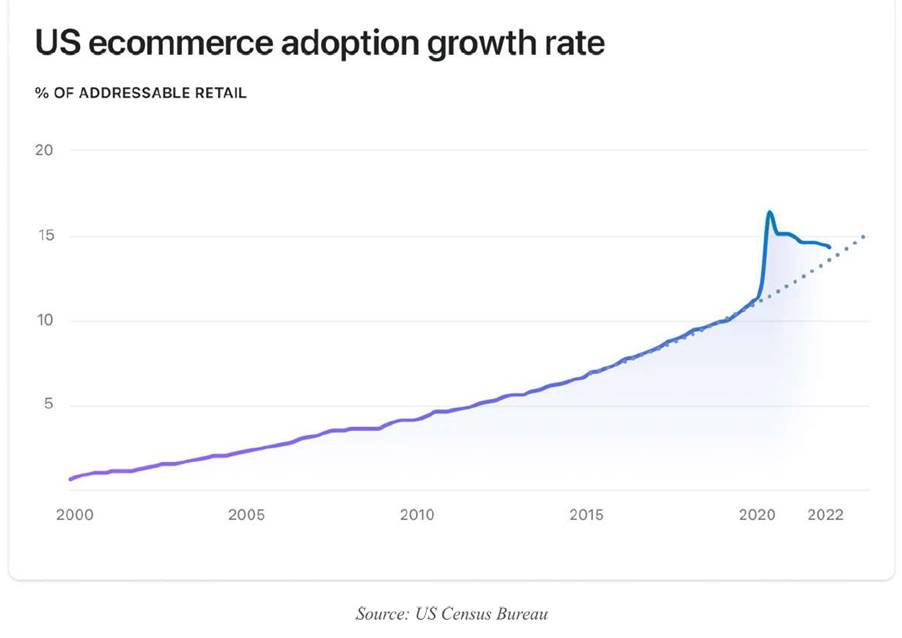

Le PDG de Shopify Tobias Lütke a rédigé une lettre publiée sur le site public de Shopify concernant sa décision stratégique de licencier de l’ordre de 10 % des effectifs de l’entreprise[4]. Vous trouverez ci-joint le Graphique 2 qui nous semblent représentatif de la tendance actuelle d’une grande partie du secteur des logiciels.

- Shopify étant spécialisé dans le commerce en ligne, le taux d’adoption du commerce en ligne est donc essentiel à la réussite du groupe.

- Le commerce en ligne enregistre encore une croissance significative, mais il est clair que la courbe ralentit et renoue avec le niveau de sa tendance à long terme après un pic très élevé. De nombreux éditeurs de logiciels peuvent avoir été valorisés en prenant l’hypothèse que le pic de croissance durant la pandémie se poursu

ivrait. En outre, nous observons en 2022 un besoin de renouer avec une croissance toujours positive, mais plus durable.

Graphique 2 : Taux d’adoption du commerce en ligne aux États-Unis

|

Source: https://news.shopify.com/changes-to-shopifys-team [Taux de croissance de l’adoption du commerce en ligne aux États-Unis / En % du marché potentiel du secteur de la distribution / Source US Census Bureau]

Si nous sommes convaincus que la croissance génère des opportunités, nous pensons qu’il sera essentiel que les banques centrales passent d’un durcissement agressif à un ralentissement ou une pause dans leur politique monétaire offensive. Il sera difficile d’observer un rebond massif des cours des actions des éditeurs de logiciels si la Fed poursuit ses relèvements des taux d’intérêt de 75 points de base. Une manière de gérer ce risque serait d’adopter un horizon d’investissement à plus long terme où les risques associés à n’importe quel environnement macroéconomique singulier peuvent généralement être diminués.

|

||

|

1. Source : Bloomberg pour le cumul des dates de publication des bénéfices trimestriels. 2. Source : Site web des relations investisseurs des entreprises respectives où elles publient un communiqué de presse et une présentation communiquant les résultats les plus récents. 3. https://en.wikipedia.org/wiki/Decentralized_finance Source : Site web des relations investisseurs des entreprises respectives, tout en reconnaissant que certaines entreprises ne fournissent pas de prévisions ou les fournissent en utilisant des indicateurs ou des périodes différentes. 4. Source: https://news.shopify.com/changes-to-shopifys-team.

Le présent document a été rédigé par WisdomTree et ses sociétés affiliées. Il ne constitue en aucun cas une prévision, une recherche ou un conseil en investissement, ni une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou bien d’adoption d’une quelconque stratégie d’investissement. Les opinions exprimées correspondent à la date de publication du document et peuvent varier selon les circonstances. Les informations figurant dans les présentes, y compris toute opinion qui y est exprimée, proviennent de sources exclusives et non exclusives. De ce fait, aucune garantie n’est donnée quant à l’exactitude ou à la fiabilité des informations. En outre, WisdomTree, toute société affiliée, un de leurs dirigeants, employés ou agents rejettent toute responsabilité en cas d’erreurs ou d’omissions (y compris la responsabilité envers toute personne pour cause de négligence). L’utilisation des informations contenues dans le présent document est laissée à la seule discrétion du lecteur. La performance passée ne constitue pas une indication fiable des performances futures. |