La saison des avalanches

Hervé Goulletquer et stéphane Deo – stratégistes- directeur de la gestion au sein de LBPAM (La Banque postale AM)

Marché du crédit aux Etats-Unis, QE de la BCE, Brexit, Trump et le « shut-down

Théorie des avalanches

Dans la théorie du chaos il existe une mécanique appelée la « théorie des avalanches » : vous mettez un flocon de neige sur une montagne, il se pose, deux flocons de neiges, un milliards de flocons de neiges, ils se posent et forment une couche, puis, un jour, vous ajoutez un flocon de neige et c’est l’avalanche. L’idée est que, normalement, un choc infinitésimal n’a pas d’impact macro (ne crée pas d’avalanche), mais que sur certains « systèmes » la répétition de tels chocs peut finir par avoir une conséquence macro importante (l’avalanche).

L’analogie avec ce que nous vivons sur les marchés actuellement est intéressante, « death by a thousand cuts » disent les anglais.

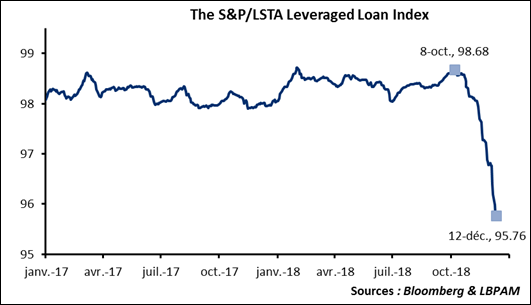

Si le marché du crédit aux Etats-Unis donne des signes de stress limités, certains compartiments semblent beaucoup plus à risque et commencent à céder. Dernier exemple en date, le marché des « leverage loans » qui sont des prêts accordés à des entreprises ou individus déjà très endettés et/ou avec un historique de crédit médiocre. Clairement le marché est de plus en plus suspicieux sur ces produits, il a dévissé depuis début octobre.

C’est donc un autre (gros !) flocon de neige qui tombe. Le risque pour ces marchés, plutôt qu’un évènement majeur qui crée un risque systémique, à la Lehmann Brother, c’est l’accumulation de plusieurs problèmes marginaux similaires qui finissent par créer les conditions d’un risque macroéconomique.

Verdict de la Cour de Justice Européenne sur le QE de la BCE ; plus ambigu qu’il n’y parait

La Cour de Justice de l’Union Européenne a rendu son verdict sur le QE de la BCE. Le titre est sans ambiguïté : « Il ne dépasse pas le mandat de la BCE et ne viole pas l’interdiction du financement monétaire ».

Toutefois, à la lecture attentive de l’arrêt on trouve la justification suivante : « la répartition des acquisitions entre les banques centrales nationales selon la clé de répartition pour la souscription du capital de la BCE ».

Dis autrement, l’utilisation des clés de répartition pour les achats devient une des conditions, ou tout au moins une justification majeure, de la légalité du QE.

C’est un point important pour les réinvestissements des tombées : en clair utiliser des liquidités reçues de Bund arrivées à maturité pour acheter des BTP devient légalement très contestable. Notre lecture est que l’arrêt de la Cour de Justice ferme définitivement la porte à cette option. La BCE perd un instrument pour soutenir un Etat en difficulté.

Peur sur le Brexit

Donald Tusk, le président du Conseil Européen (qui regroupe les chefs d’État des 28 pays de l’Union européenne) a publié le tweet suivant sur son compte :

« I have decided to call #EUCO on #Brexit (Art. 50) on Thursday. We will not renegotiate the deal, including the backstop, but we are ready to discuss how to facilitate UK ratification. As time is running out, we will also discuss our preparedness for a no-deal scenario. »

Puis, encore moins diplomatique hier soir :

« Long and frank discussion with PM @theresa_may ahead of #Brexit summit. Clear that EU27 wants to help. The question is how. »

Conclusion :

– L’appétit pour renégocier l’accord est proche du zéro absolu, en dehors d’aspects purement cosmétiques.

– L’Europe ne cédera pas, quitte à envisage le pire « a no-deal scenario ».

La livre sterling continue de souffrir, 0,906 contre Euro, alors que sa valeur fondamentale, mesurée par une PPA est à 0,846.

Donald et le « shut-down »

Dispute sur le « beautifull wall » que Donald Trump veut construire à la frontière mexicaine. Sans financement du Congrès pour son projet, le Président est prêt à aller à la confrontation et à fermer l’administration. Cette option, brandie en menace depuis plusieurs mois, est revenu sur le devant de la scène hier après un échange particulièrement animé entre Trump et des membres du Congrès. Un « shut-down » de durée limitée semble probable à la fin du mois. Les précédents épisodes n’avaient eu que très peu d’impact sur les marchés.