Le marché du high yield américain

Le marché du high yield américain

Le ralentissement attendu aux États-Unis fait naître des anticipations de hausse du taux de défaut des entreprises en 2023. Moody’s prévoit un taux de défaut proche de 10 % dans son scénario modérément pessimiste, en conséquence des pressions sur les marges opérationnelles et de la hausse des taux de refinancement.

Dans cet article, nous étudions la santé financière des emprunteurs présents sur le marché du high yield et l’attrait de la classe d’actifs.

Le risque de défaut, variable clé du high yield

Le défaut est extrêmement rare dans l’univers investment grade rare (notations supérieures ou égales à BBB-) et souvent imputable à une fraude (par exemple, Enron, Parmalat, Wirecard…). En, revanche, le risque de défaut est une caractéristique récurrente des investissements obligataires spéculatifs (dits high yield). En effet, sur l’échelle de notation de Moody’s, le taux de défaut moyen sur un an est minime jusqu’aux notes Baa3, mais augmente ensuite de façon exponentielle à 5 % pour les catégories B3-Caa1 et à plus de 35 % pour les notations Ca ou inférieures.

L’affaiblissement des clauses protectrices pour le créditeur (obligations et prêts dits «cov-lite»), conséquence de l’assouplissement durable des conditions financières au cours des années 2010, risque néanmoins de biaiser les comparaisons historiques. Les transactions cov-lite offrent de la flexibilité financière susceptible de retarder, voire, dans certains cas, d’éviter le défaut mais au prix de recouvrements moindres en cas de défaut.

Le taux de défaut annuel sur le high yield est en moyenne de 3 % à 4 % dans des conditions de croissance économique normale. Cependant, les défauts augmentent

toujours pendant les récessions, car les marges des entreprises chutent et le rationnement du crédit met les emprunteurs les plus faibles en difficulté. Les bilans les plus faibles sont davantage susceptibles de se voir refuser un crédit et donc d’être contraints au défaut. L’asymétrie du risque de défaut s’apparente à la détérioration du marché du travail observée en récession, le chômage frappant plus durement les personnes peu qualifiées en période de récession. Le taux de recouvrement est aussi plus faible lorsque l’intensité de défaut monte. Lors de la récession de 2001 et de la crise financière de 2008, les défauts de paiement des entreprises américaines ont dépassé 10 % de l’encours de la dette avec un taux de chômage également à deux chiffres.

Taux de défaut projeté en 2022 et au-delà

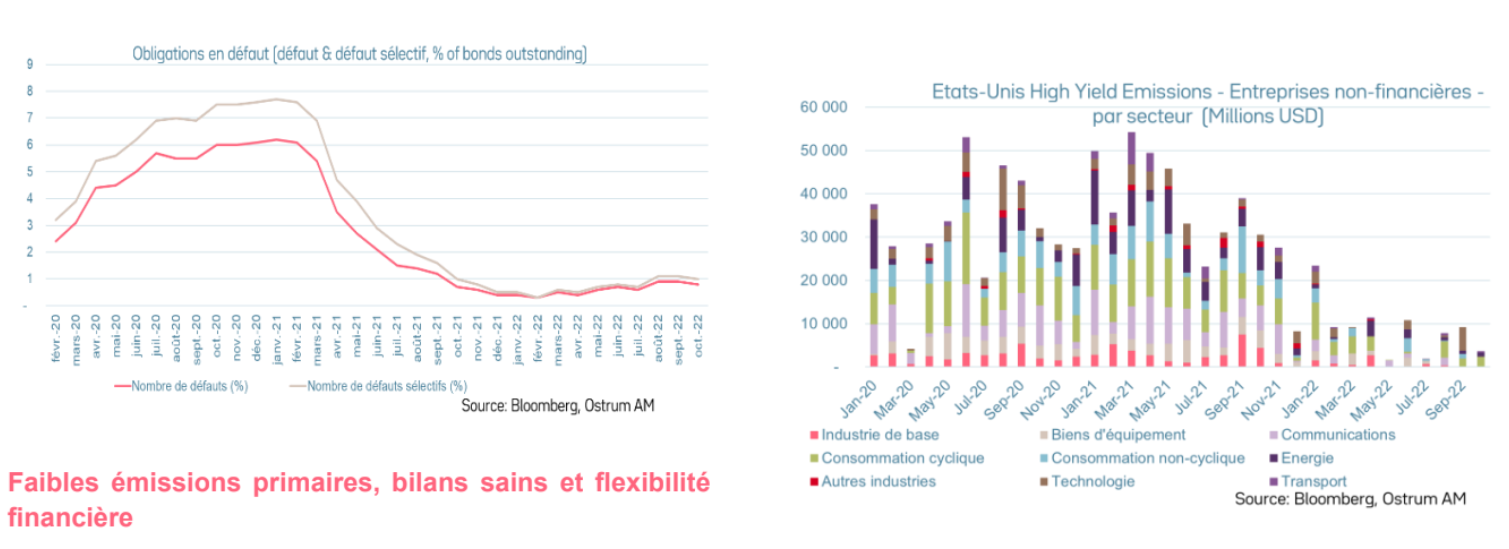

Le taux de défaut est très faible actuellement. La proportion d’obligations en circulation en défaut atteint à peine 1 %. Sur les 12 derniers mois, la dette en défaut représente un encours de moins de 20 milliards de dollars. Dans le dernier cycle de crédit, en 2020, le taux de défaut a atteint 6 %, voire 8%, en incluant les défauts sélectifs. L’assouplissement rapide de la politique économique, tant sur le front monétaire que budgétaire, a atténué les conséquences économiques de la pandémie.

La perte constatée en cas de défaut (loss given default ou LGD) oscille autour de 70 % sur les obligations non garanties, soit un niveau légèrement inférieur à la norme de long terme. Parallèlement, la LGD sur les prêts garantis était d’environ 20 % au second semestre 2022. Ainsi, sur l’échantillon réduit d’événements de crédit de 2022, l’affaiblissement des clauses associées aux emprunts ne semble pas avoir pesé sur le recouvrement pour les créanciers. Cela ne signifie pas que ces clauses moins restrictives n’auront aucun impact à l’avenir.

Le taux de défaut des entreprises devrait monter en conséquence du ralentissement de l’économie américaine en 2023. Moody’s prévoit que le taux de défaut passera de moins de 2 % actuellement à 9,8 % d’ici octobre 2023 selon un scénario qualifié de modérément pessimiste. Dans le scénario le plus sévère, les défauts de paiement pourraient atteindre 14,6 % dans 12 mois, ce qui dépasserait le sommet de 13,5 % observé pendant la crise financière mondiale. Leur scénario central situe cependant le taux de défaut à 4,5 %. La hausse des coûts devrait exercer une pression baissière sur les marges d’exploitation. En outre, le fort ralentissement des émissions en 2022 indique des conditions de marché plus difficiles à l’avenir pour les entreprises notées en catégorie spéculative qui cherchent à se refinancer ou à lever de nouvelles dettes. De même, Barclays a relevé ses prévisions de défaut pour les obligations et les prêts high yield américains à 5-6 % l’an prochain. Columbia Threadneedle s’attend à ce que les taux de défaut grimpent à 4,3 % en 2024.

Le dernier cycle de crédit aux États-Unis, lié à la pandémie, date de deux ans à peine, de sorte que l’univers high yield restant est fondamentalement plus solide. Les bilans des entreprises ont été assainis grâce aux faibles taux d’intérêt de 2020.

Le levier financier, mesuré par la dette brute ou nette rapportée à l’EBITDA, a fortement diminué depuis 2020 parmi les entreprises de catégorie spéculative. La dette nette est actuellement de 3,44x l’EBITDA au troisième trimestre 2022 (le graphique ci-dessous montre une moyenne tronquée de 10 % de l’échantillon d’émetteurs), en baisse par rapport à une moyenne supérieure à 4x avant la pandémie. L’amélioration des ratios de levier net reflète l’accumulation de flux de trésorerie disponibles. Bien que l’essentiel des flux de trésorerie disponibles excédentaires soit concentré dans les secteurs producteurs de matières premières (métaux de base, énergie), la plupart des secteurs ont enregistré des augmentations significatives au cours des deux dernières années. En conséquence, la capacité à payer les intérêts (ou la couverture des intérêts) est très élevée. Tous les sous-secteurs, à l’exception des transports, affichent un ratio de couverture supérieur à la moyenne.

Les émissions d’obligations high yield ont été très faibles cette année. Les flux de trésorerie disponibles et le profil favorable de maturités de la dette ont permis aux investisseurs de rester à l’écart des marchés primaires, alors que les conditions financières se détérioraient. Dans le secteur non-financier, les émissions de janvier à octobre 2022 représentent moins du quart du total de la même période en 2021 et 27 % du total de 2020. Les émissions high yield du secteur de la technologie se sont arrêtées. Le secteur des transports, relativement moins riche en liquidités que le reste de l’univers, a tout de même réussi à emprunter 1,3 milliard de dollars cette année. Concernant les financières, les émissions ont également été inférieures à la moyenne en 2022.

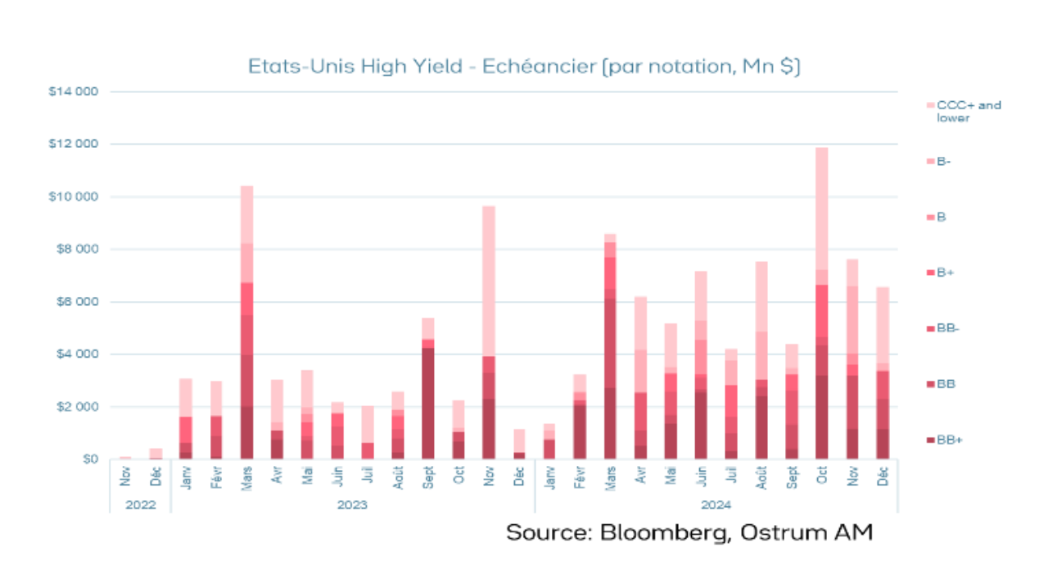

L’échéancier de remboursement du high yield américain est favorable jusqu’en 2023, mais le besoin de refinancement s’accélérera en 2024. Dans le graphique ci-dessous, nous sommons l’encours des dettes par échéance et catégorie de notation de BB+ à CCC+ et moins (le rouge vif désigne les meilleures signatures). Les maturités de dettes BB+/BB/B- totaliseront 22 milliards de dollars en 2023, puis 36 milliards de dollars en 2024. Pour les Bs, le total passera de 9 à 15 milliards de dollars. Les notations CCC+ et inférieures ont des échéances d’environ 20 milliards au cours de chacune des deux prochaines années.

Ainsi, il n’y a pas de pression immédiate pour les emprunteurs notés BB-B, du moins en 2023, mais les CCC et inférieures feront face à davantage de vents contraires.

L’enquête de la Fed auprès des banques (SLOOS) indique un durcissement des conditions de crédit bancaire pour les entreprises, ce qui devrait influer sur le marché du high yield.

Les banques sont moins enclines à accorder des crédits aux entreprises commerciales et industrielles. La plupart des banques américaines requièrent des spreads plus élevés que l’année dernière pour les prêts risqués, durcissent les clauses contractuelles et réduisent la taille maximale des lignes de crédit. Les taux d’intérêt des prêts bancaires ont augmenté et on observe des signes de rationnement du crédit sur le marché des prêts bancaires, compte tenu du ralentissement des achats des CLOs. Comme toujours, les emprunteurs les plus faibles seront les premiers concernés par le resserrement monétaire de la Fed.