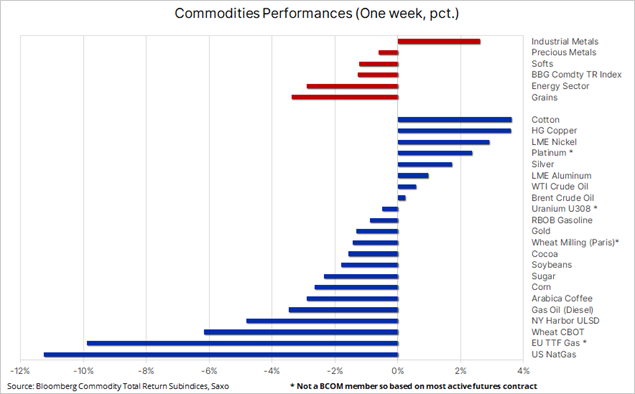

L’or est-il vraiment une protection sûre ?

Par Ole S. Hansen, Head of Commodity Strategy, Saxo Bank

L’or, les emprunts d’État des grandes puissances économiques et certaines devises comme le dollar sont souvent considérés comme des actifs refuges durant les périodes de récession, lorsque la protection du capital devient plus importante que la réalisation de plus-values elle-même.

Utiliser des couvertures pendant les épisodes de stagnation ou de contraction de la croissance s’apparente à la souscription d’une assurance pour annuler, ou plutôt, pour essayer d’atténuer les variations de cours défavorables des actifs risqués comme les actions, les obligations d’entreprises et les actifs immobiliers.

Mettre en place des couvertures n’est pas sans risque car le choix du produit et le moment de l’investissement auront un impact déterminant sur le succès de la protection.

Une bonne couverture consiste à trouver un actif dont le degré de corrélation aux autres classes d’actifs diminue durant les périodes de récession. Des études ont montré que la corrélation de l’or aux marchés actions s’étiole durant les épisodes de récession. En effet, l’or a historiquement tendance à évoluer en sens inverse par rapport aux marchés actions durant les périodes de récession. Toutefois, le simple fait que l’économie plonge en récession ne pousse pas nécessairement le cours de l’or à la hausse ; cela dépend également du comportement des autres marchés.

Pour autant, durant les épisodes de récession, les taux d’intérêt ont généralement tendance à diminuer tandis que les marchés actions pâtissent de la baisse des bénéfices des entreprises : craignant de perdre leur emploi, les consommateurs économisent leur argent au lieu de le dépenser. Ces deux facteurs peuvent pousser le cours de l’or à la hausse, mais l’aversion au risque inhérente à toute période de ralentissement économique peut inciter les investisseurs à réduire leur exposition à l’ensemble des classes d’actifs. Partant, un fonds de pension qui renforcerait une position spéculative déjà importante pourrait pousser les investisseurs soucieux de réduire leur exposition à prendre des positions vendeuses sur l’or.

Il y a eu sept récessions depuis 1965 et durant ces périodes, le cours de l’or a progressé à cinq reprises, alors qu’il n’a subi une forte correction qu’une seule fois.

L’un des principaux facteurs déterminant l’évolution du cours de l’or en cas de récession est la réaction des dirigeants politiques, qui, à la marge, doit au moins soutenir la valeur faciale du métal précieux. La Réserve Fédérale américaine a adopté plusieurs mesures d’assouplissement quantitatif suite à la crise financière mondiale de 2008. Or, il apparaît que le cours de l’or a rebondi dès lors que la Fed a déclaré qu’elle s’apprêtait à assouplir de nouveau sa politique monétaire, notamment lorsque l’ancien président de la Fed, Ben Bernanke, a laissé entendre aux marchés en août 2010 lors de la conférence de Jackson Hole, qu’un deuxième épisode d’assouplissement quantitatif se profilait.

Le cours de l’or a rebondi dans les semaines qui ont suivi, atteignant un nouveau point haut de $1265/l’once et un point haut historique en dollars fin 2011. Par la suite, le cours de l’or a commencé à se replier lorsque le marché a réalisé que la politique de la Banque Centrale ne produisait pas le type d’inflation que les investisseurs haussiers sur l’or escomptaient. Début 2012, le cours du dollar se repliait et l’or atteignait un point haut face à l’euro fin 2012 et face au yen en avril 2013, la semaine même où le gouverneur de la Banque du Japon, Haruhiko Kuroda, lançait son grand programme d’assouplissement quantitatif.

Attention, cela ne signifie pas que l’or est condamné ou que les responsables politiques ne peuvent pas piloter l’inflation, mais que nous entrons dans une nouvelle période de récession : nous le ferons avec des niveaux d’endettement historiquement hauts et avec des taux d’intérêt faibles, voire négatifs.

En l’absence de marge de manœuvre et conscients du fait que les outils non conventionnels et obsolètes que sont l’assouplissement quantitatif, les taux d’intérêt zéro et les taux d’intérêt négatifs ne fonctionnent pas, les responsables politiques chercheront inéluctablement de nouvelles solutions. Il pourrait s’agir d’un contrôle des dépenses budgétaires ou d’une politique de rigueur budgétaire… Et il y a fort à parier que ces mesures produiront nettement plus d’inflation si l’objectif est d’injecter dans l’économie de l’argent qui sera dépensé au lieu de servir à gonfler les prix des actifs ; ce qui fut la principale conséquence de la politique d’assouplissement quantitatif et de taux faibles.

Le but de ces mesures de rigueur budgétaire ou de monétisation de la dette : réduire l’endettement tout en maintenant le chômage à un taux bas. Si elles produisaient les effets escomptés, l’or pourrait rapidement devenir une valeur refuge par rapport aux autres actifs. La réponse que les responsables politiques sont susceptibles d’apporter signifie que les risques semblent asymétriquement haussiers.