Stéphane Déo – stratégiste -direction de la gestion – LBPAM

BCE / Crédibilité

L’objectif de retour de l’inflation à 2% semble repoussé très très loin si l’on en croit le marché. La confiance de la BCE à ramener l’inflation vers son objectif n’est pas partagée, c’est un problème majeur de crédibilité. Le Brexit est repoussé, encore, mais post-Brexit le problème de l’Ecosse et l’incertitude politique ne doivent pas être sous-estimés.

Point de marché : à quand une inflation à 2% en Europe ?

Il semble qu’il y ait un problème de crédibilité de plus en plus sévère pour l’objectif d’inflation de la BCE.

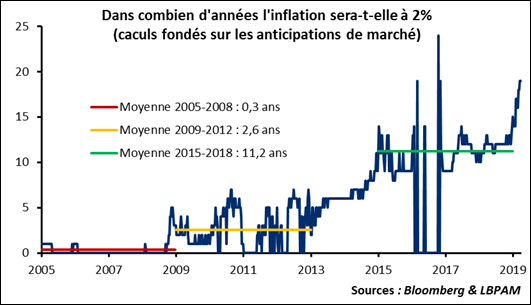

Nous utilisons le marché obligataire, la courbe swap inflation Euro, pour calculer l’anticipation sur chaque année à venir. La courbe ci-dessous montre combien de temps il faudra attendre, selon le marché, pour voir l’inflation retourner au-dessus de 2%. Le temps d’attente n’a cessé de progresser depuis quinze ans. Entre 2015 et fin 2018, le marché nous disait qu’il faudrait attendre à peu près une décennie pour que l’inflation retourne à 2%. A la fin de l’année 2018, c’est l’inflation 1-an dans 12-ans qui était supérieure à 2%. Ce chiffre a beaucoup augmenté depuis, le marché n’attend plus d’inflation au-dessus de 2% avant 19 ans, soit en 2038 ! Il y a bien eu une détérioration notable des attentes.

Il y a donc un désaccord très fort entre le discours de la BCE, et le marché qui est extrêmement sceptique sur le sujet. Mario Draghi a dit avant-hier, durant la conférence de presse de la BCE « nous sommes confiants que l’inflation va converger vers notre objectif ». Une confiance qui est loin d’être partagée par les marchés. Il s’agit d’un problème majeur de crédibilité pour la banque centrale.

Mario Draghi l’a d’ailleurs expliqué lui-même, les anticipations d’inflation dépendent aussi, en grande partie des performances passées. La période étendue de faible inflation contribue donc à ramener les anticipations à des niveaux bas, et rend la tâche de la BCE pour revenir vers 2% plus ardue.

C’est le cercle vicieux bien connu : l’inflation trop faible génère plus de baisse d’inflation.

Brexit, le coup d’après

Puisque le Brexit est maintenant repoussé à plus de six mois, nous pouvons nous intéresser à deux sujets, largement passés sous silence, et qui devraient apparaitre dans l’avenir.

Premier point, si la frontière irlandaise a été la star des négociations, il ne faut pas oublier l’Ecosse. Témoins ce tweet incendiaire de Nicola Sturgeon, la Première Ministre d’Ecosse, juste avant la décision de report du Brexit :

« Ce soir, 12 des 27 membre de l’UE qui vont décider du futur de la Grande-Bretagne ont une population plus petite ou similaire à celle de l’Ecosse. Si nous devenons indépendants, nous nous assoyons à cette table – et nous bénéficions de la même solidarité montrée envers l’Irlande – au lieu d’être mis de côté par Westminster ».

Comme le montre le graphique ci-dessous, l’attitude vis-à-vis de l’Europe est très différente en Ecosse. Le problème écossais, post-Brexit pourrait être plus que compliqué à gérer…

Deuxième point, et deuxième sujet qui fâche : les britanniques doivent donc organiser des élections Européennes, hors les conservateurs sont crédités de 23% des intentions de vote, les travaillistes de moitié plus à 38%. Si ces résultats se confirment, le Parlement deviendrait intenable et des élections générales très probables. Cela pose un problème majeur d’anticipation des politiques économiques puisque les deux partis proposent des vues très opposées. Les propositions sur le taux d’imposition des sociétés vont de 19%, le taux actuel, un des plus bas de l’OCDE, à 24% si les travaillistes gagnent, ce qui est la médiane de l’OCDE. Il est donc impossible pour une entreprise de simuler la rentabilité d’un investissement de manière fiable, l’incertitude pèsera durablement sur les capex.

Conclusion : le Brexit est l’arbre qui cache la forêt. La période d’incertitudes ne s’arrêtera pas avec la mise en place du Brexit. Le coup d’après devrait aussi être très problématique.