« Pour le moment, il valait mieux croire les banques centrales que le consensus pour son allocation obligataire… »

par Matthieu Bailly, directeur général délégué et gérant obligataire – Octo Am

L’hebdo crédit fait sa rentrée en ce premier septembre après un été qui n’aura pas apporté force surprises ni volatilité, malgré quelques petits soubresauts et quelques corrections de valorisations relativement légitimes sur les actions et quelques obligations longues de haute qualité.

Sur les taux souverains, qu’ils soient européens ou américains, l’été était plutôt à l’écartement, provoqué tout autant par les discours des banquiers centraux, les statistiques économiques et une pente toujours inversée qui, comme les taux négatifs en leur temps, ne pourra pas durer éternellement…

Concernant les banquiers centraux, cela fait maintenant plusieurs mois qu’ils alertent les marchés sur la nécessité de s’aligner sur des taux directeurs durablement plus élevés et la quasi-impossibilité d’un retour à une politique accommodante rapidement. Pourtant, le marché – organisme informe en soi mais composé finalement d’investisseurs, analystes, traders, dont la plupart n’ont connu, en tant que décisionnaires, que baisse des taux, « forward guidance » et sauvetages à répétition de l’économie et du système – continuait d’anticiper des baisses de taux prochaines depuis la toute première hausse des taux, il y a maintenant un an…

En découlaient, dès la fin 2022 puis début 2023, des stratégies d’investissements basées sur la nécessité de capter au plus vite les rendements sur les maturités les plus longues possibles et donc, pour ne pas additionner trop de risque, sur des obligations de haute qualité.

Pourtant, une fois de plus, le consensus était dans l’erreur et c’est bel et bien FED et BCE qu’il fallait croire… Et ces investissements sur les maturités longues ne se sont pas révélés très rémunérateurs ni au regard de ce qu’on pouvait trouver ailleurs (sur les fonds monétaires ou le high yield court par exemple), ni au regard de l’annus horribilis 2022…

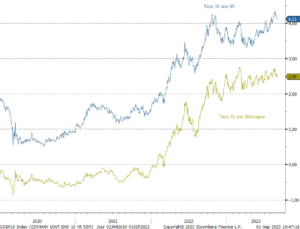

Ainsi, comme en témoigne le graphique ci-dessous, ce type d’investissement sur les obligations « Investment Grade » voire souveraines n’aura apporté qu’une performance très modeste de 2,64 % sur les indices souverains et de 2,74 % sur les indices corporates Investment Grade depuis le début d’année.

Mais en sus, ces investissements, dont les hérauts attendaient tranquillité et stabilité, auront été finalement beaucoup plus volatiles que le reste du marché obligataire, quasiment deux fois plus que les indices HY ; volatilité liée au simple fait qu’on observait finalement très peu de cohérence dans les statistiques, encore remuées des déséquilibres et ajustements liées au CoVid et à la crise ukrainienne, tout autant qu’au fait que les marchés ne souhaitaient pas les croire et accordaient beaucoup plus d’importance à celles qui allaient dans leur sens qu’à celles qui les recadraient dans la réalité… Et on observait ces dernières semaines des baisses de taux violentes à chaque baisse de quelques points de base d’inflation ou de hausse de quelques milliers de chômeurs dans des zones de 350 à 750 millions d’habitants ! Mais in fine, la trajectoire de hausse de taux s’est bel et bien poursuivie comme en témoigne le graphique ci-dessous, au sein duquel des analystes chartistes pourraient peut-être même déceler quelques formes comme des drapeaux, biseaux ou triangles, tous bel et bien ascendants…

Et quelle que fût, en son temps, la violence de la hausse des taux de 2022, elle n’est probablement pas finie… Si nous ne détaillerons pas dans cet hebdo tous les ressorts de notre argumentaire, ce que nous ferons lors de notre présentation trimestrielle du 12 septembre, voici les quelques facteurs qui nous poussent à conserver, pour le moment un positionnement plus court et plus « crédit » que les indices :

Une pente encore fortement inversée, que ce soit en Europe ou aux USA.

Une inflation encore au-dessus des objectifs, avec des relais inflationnistes qui perdurent (notamment les salaires en Europe en 2023)

Une croissance qui faiblit mais ne rompt pas, en particulier en Eurozone ; certes l’Allemagne, traditionnelle locomotive, montre des signes de faiblesse inquiétants, mais cela est en partie dû à un positionnement économique qui avait fait sa force dans les deux décennies précédentes, tandis que des pays comme la France, l’Espagne ou la Grèce semblent, sinon prendre le relais, du moins se révéler bien plus résistantes à la conjoncture actuelle. Nous noterons notamment un chômage au plus bas depuis 2008 dans ces pays, signe d’économies à minima résilientes.

Des actifs encore survalorisés et pénalisant le dynamisme économique, en particulier l’immobilier.

Une réduction de bilan tout juste entamée et pourtant tout aussi influente sur les taux longs que la hausse des taux monétaires.

Nous considérons donc que :

Les taux directeurs peuvent encore grimper de quelques points de base

Les discours des banquiers centraux resteront restrictifs durant les semaines à venir

Les taux longs conserveront leur tendance à la hausse en parallèle de ces discours

Des épisodes de stress fort pourraient survenir sur les actifs les plus risqués et les plus survalorisés, en particulier les actions à très fort P/E

Attention cependant car, comme auront pu l’observer cet été ceux d’entre nous qui auront visité Bretagne ou côte Atlantique, les marées ne s’arrêtent jamais et le délai qu’on appelle morte-eau ne dure pas bien longtemps… Considérant que la fin de hausses de taux directeurs devrait intervenir entre fin 2023 et début 2024, on peut ainsi imaginer que :

Les derniers effets sur les marchés, les plus violents, se produiront dans la foulée, bien avant ceux sur l’économie.

Des assouplissements sur le discours, voire sur les taux, commenceront à intervenir dès la fin 2024.

Deux phénomènes qu’il sera préférable d’avoir anticipés quelques mois avant en se positionnant sur les taux les plus longs, en réduisant la voilure sur les actifs les plus risqués, voire en ayant préservé quelques cartouches de trésorerie sur des fonds monétaires ou à échéance courte.

Dans ce contexte, pour le premier effet, nous commencerons dans les semaines à venir à réduire progressivement la poche high yield qui a porté les performances de nos fonds depuis 12 mois ; pour le second effet, nous la remplacerons progressivement par une poche Investment grade de maturité intermédiaire, puis longue, afin de 1/ protéger la partie risquée des portefeuilles dans les phases de stress, 2/ capter les taux longs avant qu’ils ne refluent.

Afin que nos investisseurs puissent eux aussi effectuer progressivement cette bascule, si nous avons considéré depuis plusieurs années qu’il était inutile puis trop tôt pour Octo AM de lancer un fonds Investment Grade, le contexte actuel, entre taux au plus haut de la décennie, primes qui se reconstituent, début de fin de politique restrictive des banques centrales européenne et américaine, et toujours et encore volatilité et incertitude, nous a convaincu de lancer le fonds ‘Octo Crédit Value High Grade’ dans les prochaines semaines, fonds flexible obligataire géré selon notre approche value et cherchant des primes de rendement uniquement sur des entreprises de haute qualité de crédit. L’équipe d’Octo AM vous souhaite une bonne rentrée !