Evolution des dividendes versés par le CAC 40

Observer l’évolution des dividendes du CAC40 est peu instructif, il est préférable de consulter des données concernant l’ensemble de l’économie française. La rémunération des actionnaires du CAC40 augmente logiquement : la taille de l’économie mondiale s’accroit et la composition de l’indice CAC40 tend mécaniquement à ne retenir que les entreprises de taille croissante, par exemple suite à des fusions. Analyser l’évolution des dividendes (et plus largement de la rémunération du capital) dans l’ensemble de l’économie française est plus instructif et indique une certaine stabilité à long terme.

1) Evolution des Dividendes du CAC40 : De multiples facteurs biaisent l’analyse

La progression des dividendes versés par le CAC40 fait l’objet de commentaires réguliers alors que cette statistique souffre de nombreuses faiblesses. Que ce soit pour se réjouir de la santé des grandes entreprises françaises, ou pour critiquer la rémunération de leurs actionnaires, les profits et dividendes des groupes du CAC40 sont abondamment commentés. Mais ces chiffres doivent être maniés avec précaution, car ils ne prennent en compte ni l’évolution de l’ensemble de l’économie, ni du CAC40 lui-même.

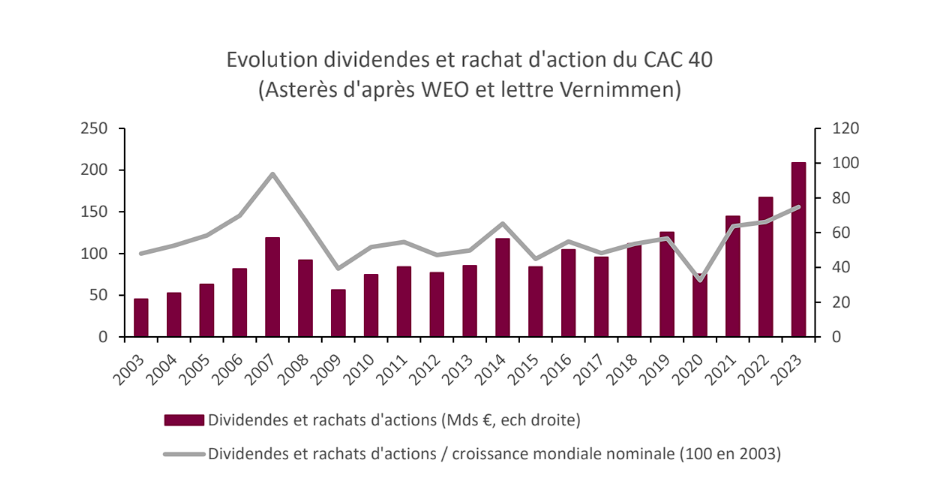

Il est logique que les dividendes versés par le CAC40 augmentent chaque année. Le chiffre d’affaires, les profits et les dividendes des entreprises du CAC40 progressent logiquement avec la croissance nominale (croissance réelle plus inflation). Ainsi, entre 2003 et 2023, la rémunération des actionnaires du CAC40 (dividendes et rachats d’actions) a été multipliée par près de cinq1. Une telle évolution est assez attendue puisque, dans le même temps, le PIB nominal mondial (les groupes du CAC40 étant fortement internationalisés, il est plus pertinent de les comparer au monde qu’à la France) a été multiplié par trois2. Une fois ajustés par l’évolution de la croissance nominale mondiale, les dividendes et rachats d’actions du CAC40 ont connu une progression de 50 % au cours des vingt dernières années.

1 Lettre Vernimmen

2 WEO, dollars PPA

L’évolution de la composition du CAC40 dans le temps rend les comparaisons historiques hasardeuses. Il est logique que les dividendes du CAC40 tendent à augmenter puisque, du fait des fusions-acquisitions, les entreprises qui le composent tendent à grandir. De plus, les entreprises les moins performantes sortent de l’indice, ce qui crée un biais de composition en faveur des plus performantes.

– Les fusions font naturellement croître la taille des entreprises qui composent le CAC40. En 2021, PSA Peugeot-Citroën est devenu Stellantis, ce qui a entraîné l’ajout dans le groupe de FIAT et Chrysler. En 2018, Essilor est devenu EssilorLuxottica. En 2008, Unibail a racheté Rodamco, puis Westfield en 2017 pour former Unibail-Rodamco-Westfield. Et, en 2006, Arcelor a fusionné avec Mittal. Ainsi, par rapport à 2003, le CAC40 est plutôt devenu un « CAC46 », gonflant logiquement les dividendes totaux distribués.

– Les acquisitions et cessions modifient la taille des entreprises composant le CAC40. Par exemple, en 2021, LVMH a racheté Tiffany & Co, date à partir de laquelle les dividendes versés par le joaillier américain sont comptabilisés dans les dividendes versés par le CAC40. Les entreprises peuvent également vendre des filiales. Il est cependant probable que les entreprises composant le CAC40 tendent structurellement à croître, sans quoi elles sortiraient de l’indice.

– La composition du CAC40 évolue. Régulièrement (parfois plusieurs fois par an3), des entreprises sortent ou entrent de l’indice CAC40. Ainsi, comparer les dividendes versés par le CAC40 en 2023 avec ceux versés par les entreprises composant l’indice vingt ans plus tôt a une pertinence limitée, puisqu’il ne s’agit pas des mêmes entreprises. De plus, comme les entreprises les moins performantes sortent de l’indice, il ne reste que les plus performantes, ce qui tend à gonfler mécaniquement les dividendes versés par les entreprises du CAC40.

3 https://www.bnains.org/archives/histocac/histocac.php

2) Evolution de la rémunération du capital : les données nationales sont plus pertinentes

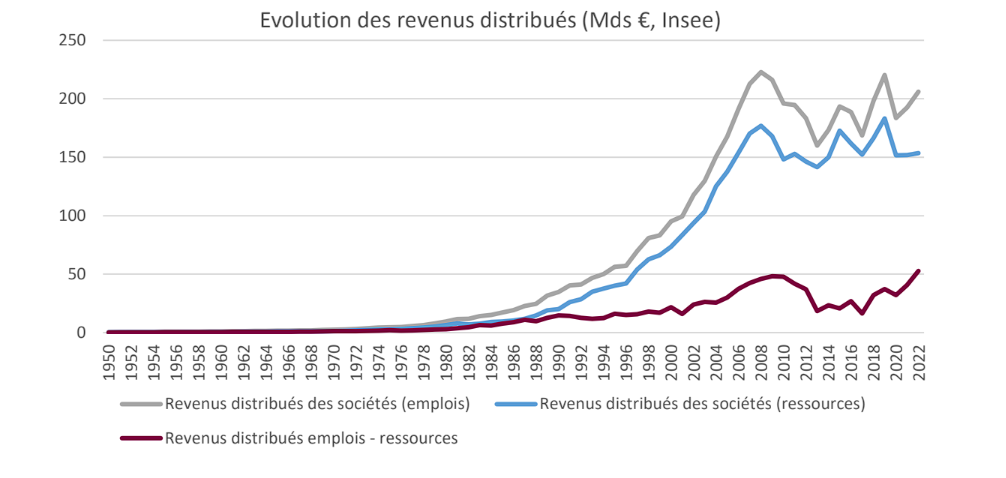

Des données nationales publiées par l’Insee4 permettent de suivre l’évolution des dividendes versés par les entreprises françaises. Ces données concernent l’ensemble des entreprises localisées en France et son comparables facilement avec d’autres grandeurs (comme la valeur ajoutée ou les salaires versés). Elles indiquent une hausse limitée de la part des dividendes comparée à la valeur ajoutée et une stagnation du partage de la valeur entre travail et capital.

Les dividendes versés par l’ensemble des entreprises françaises ont augmenté, mais les dividendes reçus également. Les revenus distribués par les sociétés (qui correspondent presque intégralement à des dividendes) à leurs actionnaires (les emplois en comptabilité nationale) sont passés de 0,4 milliard d’euros en 1950 à 206 milliards d’euros en 20225. Cependant, dans le même temps, les revenus perçus par les sociétés (les ressources) sont passés de 0,3 milliard d’euros à 153 milliards d’euros. Ainsi, les dividendes versés nets des dividendes reçus sont passés de 0,1 milliard d’euros à 52 milliards d’euros entre 1950 et 2022. La hausse des dividendes versés et reçus tient surtout à l’évolution de l’organisation des entreprises 6 qui se divisent de plus en plus en filiales, ce qui implique des versements de dividendes qui n’apparaissaient pas lorsque les entreprises étaient centralisées.

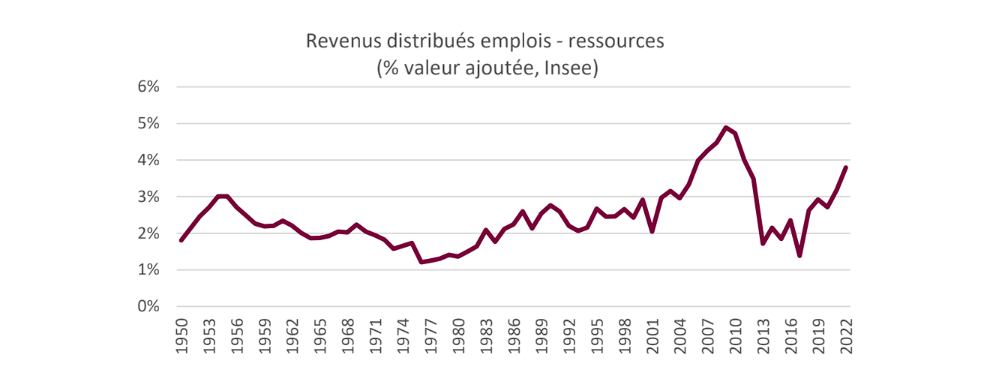

Rapportés à la valeur ajoutée, les dividendes évoluent en dents de scie. Les évolutions en valeur nominale sur longue période peuvent être trompeuses, car l’ensemble des grandeurs de l’économie tendent à croître. Ainsi, en rapportant les dividendes nets (versés moins reçus, soit emplois moins ressources) à la valeur ajoutée des entreprises, on constate que le taux est globalement stable sur longue période. Sur quelques années, il présente cependant de fortes variations (par exemple 4,9 % de la valeur

4 https://www.insee.fr/fr/statistiques/6793608?sommaire=6793644

5 Source Insee pour l’ensemble de la note

6 Pierre François, Claire Lemercier, Thomas Reverdy, « L’entreprise et ses actionnaires », Revue française de sociologie, 2015

ajoutée en 2008 contre 1,8 % en 2015 et une hausse à nouveau à partir de 2017), ce qui rend plus intéressantes les évolutions sur plusieurs décennies.

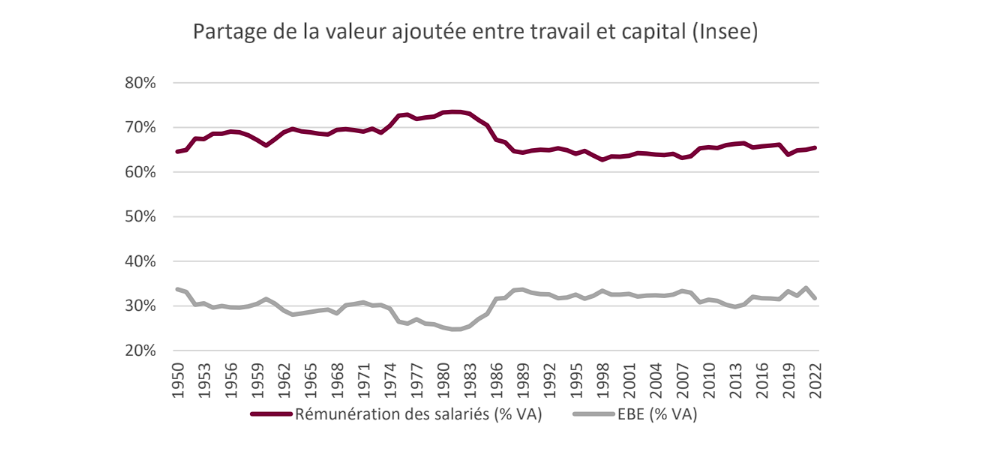

Le partage de la valeur ajoutée dans l’économie française est globalement stable sur longue période. La question du versement des dividendes est souvent liée, dans le débat public, à celle du partage de la valeur entre capital et travail. Il convient, pour observer cette évolution, d’observer la part de la valeur ajoutée qui rémunère le travail (salariés) ou le capital (excédent brut d’exploitation, EBE). Sur longue période, le partage de la valeur ajoutée évolue peu, malgré quelques variations annuelles.