Fed, négociations commerciales, taux crédit logement, rôle international de la BCE, PMI asiatiques

L’Eco du matin – Stéphane Déo – Stratégiste- Direction de la gestion LBPAM

Jusqu’où la Fed peut-elle sauver les marchés ?

Le marché a voulu voir dans les propos de Powell hier soir la confirmation que la Fed arriverait à la rescousse. C’est probable, mais il n’est pas évident que cela suffise en cas de ralentissement marqué.

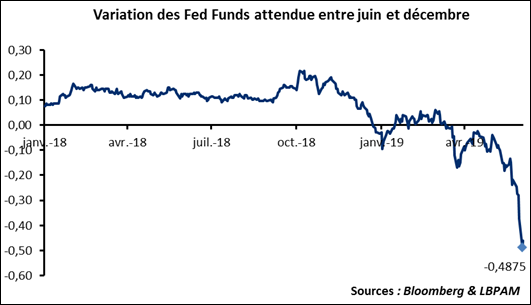

Point de marché : attentes Fed, le grand plongeon

Les tensions sur la guerre commerciale depuis un mois ont eu comme conséquence une correction du marché actions mais aussi, et surtout, un très fort changement sur les attentes de la Fed.

Le graphique ci-dessous montre ce qu’attend le marché comme mouvement sur les Fed Funds entre juin et décembre cette année. L’année dernière, il attendait une hausse de l’ordre de 10 à 20 points de base, soit grosso-modo une chance sur deux d’avoir une hausse des taux sur la deuxième moitié de l’année. Depuis le virage de la Fed en début d’année, et jusqu’au début du mois de mai, les attentes étaient proche de zéro, soit aucun mouvement attendu sur a deuxième partie de l’année. Les changements récents sont saisissants, les attentes ont frôlé les 50 points de base, soit deux baisses des taux (ou une baisse de 50 pdb).

Le discours de J Powell hier soir ne mentionne pas explicitement de baisse des taux mais il a parlé du risque que les « négociations commerciales » faisaient peser sur la croissance et a conclu : « nous agirons de manière appropriée pour soutenir la croissance ». Le marché l’a interprété comme une confirmation d’une baisse à venir, la probabilité d’une baisse avant septembre est de 94% !

Qu’il soit du ressort de la Fed de réagir à un choc négatif sur la croissance (fut-il généré par une politique inepte du président des Etats-Unis) est une évidence, et à ce titre le marché a raison d’anticiper des baisses de taux si les tensions se poursuivent. Le rebond d’hier est compréhensible, certains indicateurs techniques tels les RSI montraient que le marché avait été « survendu » comme à la fin de l’année dernière, et pouvait donc se reprendre, le discours de Powell et des signaux un peu plus encourageants des mexicains sur le différend commercial ont servi de catalyseurs. En revanche, penser que des baisses de taux peuvent compenser une perte de croissance liée à une guerre commerciale, semble une hypothèse bien optimiste. La vue à moyen est de plus en plus préoccupante.

Taux crédit logement : toujours moins

L’observatoire du crédit logement vient de publier les chiffres mensuels avec, une fois de plus une baisse des taux préteurs, on est à un nouveau record historique, 1,29% ! Le plongeon continu, les chiffres de la BCE qui permettent de remonter au début du siècle sont encore plus impressionnants.

Il faut de plus mettre ses chiffres en contexte : la durée de l’emprunt a aussi progressé. C’est logique, avec des taux plus bas, le coût de l’emprunt diminue, et il est donc rationnel d’allonger la durée de l’emprunt.

Résultat : d’après nos calculs, la capacité d’emprunt a progressé de 29,8% depuis 2011. Sur la même période, le prix des logements anciens, d’après l’indice Notaire INSEE, n’a gagné que 4,3%.

L’idée qu’il existe une bulle spéculative sur l’immobilier en France ne tient donc pas vraiment, la variation des prix ne reflète même pas l’accroissement de la capacité de financement des ménages français.

Le rôle international de l’Euro

Le gouverneur de la Banque de France, et potentiel successeur de Mario Draghi à la tête de la BCE, Francois Villeroy de Galhau, a dit que la BCE pourrait prendre un rôle plus actif dans la promotion de l’Euro comme monnaie de transaction internationale. C’est nouveau, la BCE ne s’est jamais vraiment préoccupée de ce sujet par le passé. Pour l’instant, l’Euro représente un cinquième des transactions d’après les chiffres de l’OMC.

C’est potentiellement très important pour l’économie et les marchés : la transmission des effets de changes, en particulier sur l’inflation et sur les marges des entreprises, est très différente si les exportateurs et importateurs utilisent leur monnaie domestique ou une monnaie étrangère.

Baisse des PMI asiatiques

Autre signe d’une économie qui reste convalescente, les PMI chinois sont en baisse dans les services, 52,7 en mai contre 54,5 en avril. Le PMI dans les services au Japon, lui ne baisse que marginalement, 51,7 après 51,8. Dans les deux cas l’indice composite se retrouve sous les 52 : croissance donc, mais très molle.