Taux négatifs, relance budgétaire européenne, green new deal

Stéphane Déo- stratégiste/direction de la gestion – LBPAM

Relance ou pas ?

Une relance budgétaire en Europe via un « green new deal » ? Ursula von der Leyen en a parlé dans son discours au Parlement cette semaine. L’OCDE, le FMI, le Conseil français d’analyse économique et le Conseil allemand des experts économiques ont tous publié ces derniers jours des études dans ce sens. Même la BCE, avec une prudence de banque centrale, y a fait allusion !

Point de marché : encore plus de taux négatifs

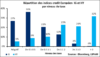

Nous avions montré il y a quelques semaines qu’une partie croissance des emprunts souverains de la zone Euro avait des taux négatifs. Qu’en est-il de du credit ?

Nous avons pris tous les constituants de l’indice Barclays IG et HY en Zone Euro et avons décortiqué le rendement des différentes souches.

En ce qui concerne l’IG, plus du quart des emprunts émis sont déjà en territoire négatif, une autre grosse moitié n’offre qu’un rendement inférieur à 1%. La partie HY offre bien entendu un rendement meilleur, mais on trouve 5% des volumes émis qui cotent eux aussi avec des taux négatifs, il s’agit des emprunts courts les mieux notés. Au total, un quart du marché offre un taux inférieur à 1%.

Pousse au crime ? On pourrait penser que des entreprises qui peuvent emprunter à taux négatifs ne vont pas s’en priver et vont augmenter leur effet de levier au-delàs du raisonnable.

Pour l’instant ce n’est pas vraiment le cas. Certes les emprunts des sociétés non-financières émis sur le marché progresse à un rythme annuel de 4,3%, mais les prêts bancaires restent sages (+2,0%) et l’endettement total progresse d’un modeste 2,5%, ce qui reste en deçà du rythme de croissance du PIB nominal. Bref, pas de raison, pour l’instant, de s’alarmer sur les comportements des entreprises.

Une relance budgétaire Européenne ?

Serpent de mer de la dernière crise, une relance budgétaire Européenne n’a jamais vu le jour. Nous prenons la perspective d’une relance budgétaire européenne avec circonspection : chat échaudé craint l’eau froide. Et pourtant…

D’une part l’argument économique. La croissance ralenti, les indicateurs cycliques se tassent et commencent à inquiéter : même si une récession reste peu probable, un ralentissement marqué est plausible. A plus long terme, il faut aussi replacer ces chiffres dans un contexte de baisse de la croissance potentielle européenne, estimée actuellement à 1,26% par l’OCDE. Enfin, les équilibres budgétaires qui se sont améliorés et le niveau des taux donnent des marges de manœuvres budgétaires.

Si les planètes sont alignées, qu’en est-il de la volonté politique. Il est à noter cette semaine :

- Ursula von der Leyen : son discours programmatique mardi devant le Parlement européen précise ce qu’elle entend par « green new deal », 25% des prêts alloués par la BEI devront être liés au climat mais aussi 1 000 milliards d’investissement sur une décennie, soit 1 point du PIB de la Zone Euro par an.

CF. https://ec.europa.eu/commission/sites/beta-political/files/political-guidelines-next-commission_en.pdf (page 6) - Conseil français d’analyse économique et le Conseil allemand des experts économiques : les deux instituts ont publié un communiqué commun mardi « pour souligner le potentiel d’une initiative francoâ€allemande en matière de politique climatique et la nécessité d’une coopération européenne dans ce domaine. ».

Cf. http://www.cae-eco.fr/IMG/pdf/joint_statement_cae_gcee_prix_carbone.pdf - OCDE : l’économiste en chef, Laurence Boone, parlait mardi de « besoin criant » de relance budgétaire en Europe dans un entretien au FT. Cf. https://www.ft.com/content/6032f8a4-a3e6-11e9-974c-ad1c6ab5efd1

- BCE : Benoît Cœuré, membre du directoire, a dit hier au Haut Conseil des finances publiques français « Si ces risques se concrétisaient, un soutien budgétaire supplémentaire pourrait être nécessaire ». Cf. https://www.ecb.europa.eu/press/key/date/2019/html/ecb.sp170717~a8ceb3a93f.fr.html

- FMI : il a publié mercredi la semaine dernière les « cinq messages principaux sur l’Allemagne ». Le troisième est « Avec beaucoup d’année consécutives de large surplus budgétaires, et le ratio de dette en baisse, l’Allemagne a des marges de manœuvres budgétaires substantielles. Cette marge budgétaire devrait être utilisée pour soutenir la croissance potentielle […]. Ces politiques augmenteraient la croissance potentielle et réduiraient les déséquilibres extérieurs. https://www.imf.org/en/News/Articles/2019/07/09/na07092019-five-takeaways-from-germanys-economic-outlook?cid=sm-com-TW&hootPostID=e0e9ace4247818321ddd89957979c925

Bien sûr les marges budgétaires pourraient être utilisées pour augmenter les dépenses courantes sans impact sur la croissance potentielle, c’est la solution de facilité. Bien sûr le plan d’UvdL doit être soutenu par le Parlement européen puis par les chefs d’Etat, ce qui n’est pas gagné. Bien sûr tout ceci prendra du temps et il ne faut pas s’attendre à des décisions spectaculaires immédiatement.

Toutefois le véritable tir groupé depuis une semaine montre que les lignes bougent. A suivre donc ; potentiellement il s’agit d’une évolution qui pourrait changer la donne dans beaucoup de domaines. Et les chats échaudés comme nous pourraient pécher par excès de circonspection…