Retour à la réalité sur les métaux précieux

Par DWS

Dans le contexte des récents mouvements de marché, la dernière vague de ventes a rappelé de façon spectaculaire que les métaux précieux peuvent évoluer par à-coups. Malgré le repli, les prix corrigés de l’inflation restent à des niveaux rarement observés dans l’histoire moderne.

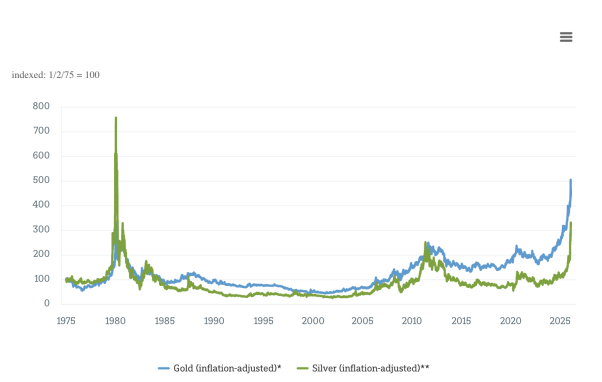

L’or peut bouger vite — puis encore plus vite. Notre Graphique de la semaine retrace, sur le long terme, les prix de l’or et de l’argent corrigés de l’inflation. L’objectif est de rappeler aux lecteurs de moins de 50 ans à quoi ont historiquement ressemblé ces marchés lors de certains épisodes. Tous les quelques décennies, on observe des envolées répétées, de fortes corrections et — surtout pour l’argent — d’importants excès, suivis de longues périodes de relative tranquillité. Et, sauf à avoir parfaitement synchronisé achats et ventes, la protection espérée contre l’inflation, mesurée par les prix à la consommation américains, s’est révélée inégale.

La hausse jusqu’à la fin janvier présentait les caractéristiques typiques d’un trade surpeuplé : gains rapides, poursuite du momentum et rôle croissant des fonds négociés en bourse (ETF). Selon The Economist[1], les avoirs en or détenus via des ETF ont fortement augmenté pendant la période du Covid, ont reculé pendant plusieurs années, puis sont de nouveau en hausse depuis 2024 — encore en-deçà du pic de 2020, mais suffisants pour avoir un impact à la marge.

Puis est venu le catalyseur. Après que l’or a frôlé les 5 600 dollars, les ventes se sont déclenchées et l’ont fait chuter d’environ 1 000 dollars avant qu’il ne semble trouver un plancher. La nomination de Kevin Warsh à la présidence de la Réserve fédérale américaine (Fed) a été largement interprétée comme le signe d’une conduite plus sûre à la Fed — un point important, car une partie de la hausse reflétait une défiance vis-à-vis du dollar américain. Lorsque le sentiment s’est retourné, la sortie est devenue encombrée. Parmi les autres facteurs plausibles figurent le relèvement des exigences de marge pour le négoce des métaux précieux par les places boursières aux États-Unis et en Chine, ainsi qu’une vague de ventes saisonnières à l’approche du Nouvel An lunaire. L’effet de levier et une liquidité limitée ont fait le reste.

Les mouvements plus amples de l’argent s’inscrivent dans ses schémas historiques, certes de manière exceptionnellement amplifiée. À la fois intrant industriel et métal précieux, l’argent a tendance à connaître des variations plus marquées, d’autant que la demande industrielle est en partie très sensible aux prix. Pour les investisseurs, la principale leçon des événements récents est que de fortes corrections font partie intégrante de l’investissement dans les métaux précieux. Une fois les esprits apaisés, il convient aussi de garder à l’esprit que les banques centrales sont des acheteurs significatifs d’or depuis 2022, et il est difficile d’imaginer qu’une semaine de turbulences suffise à inverser cette préférence du jour au lendemain. Mais rien de tout cela ne constitue un argument particulièrement solide en faveur d’investissements isolés dans des actifs qui ne génèrent aucun revenu. Comme le souligne Johannes Müller, responsable de la recherche chez DWS : « À nos yeux, l’or est une couverture de queue de distribution. Il trouve surtout sa place au sein d’un portefeuille bien diversifié. »

: Bloomberg Finance L.P., DWS Investment GmbH, au 04/02/2026

* Prix spot composite de l’or ajusté de l’inflation (Bloomberg)

** Prix spot composite de l’argent ajusté de l’inflation (Bloomberg)