Cette forte divergence aux Etats-Unis entre économie et indicateurs.

Alexandre Baradez, responsable de l’analyse marchés chez IG France

Alors que les estimations de croissance du PIB américain pour le troisième trimestre restent très élevées, les indicateurs avancés évoluent, eux, sur des niveaux de récession…

Le modèle de prévision de la Fed d’Atlanta donne une croissance de…3.8% (!) en rythme annualisé au troisième trimestre. On rappelle que ce modèle actualise presqu’au jour le jour ses prévisions en fonction des données économiques qui sont publiées aux Etats-Unis.

Et effectivement, les dernières données concernant les dépenses de consommation, la progression des salaires ou encore les commandes de biens durables sont toutes ressorties largement au-dessus du consensus et en nette progression.

Mais face à ces données « hard », c’est-à-dire les données économiques réelles et réalisées, on observe une trajectoire diamétralement opposée des données « soft », c’est-à-dire les enquêtes auprès des entreprises et des consommateurs, que l’on qualifie aussi d’indicateurs avancés.

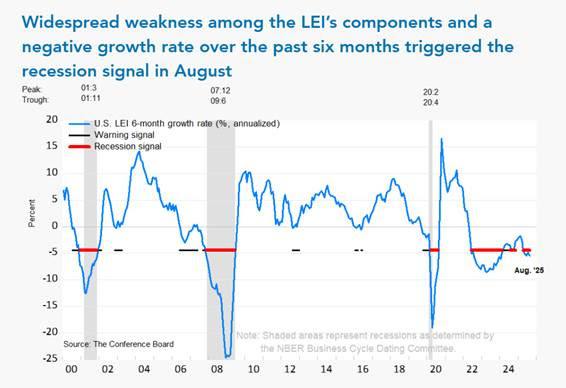

Le meilleur moyen de s’en rendre compte est d’observer les variations du LEI (Leading Economic Index), un indicateur avancé compilé par le Conference Board aux Etats-Unis. Il inclut une dizaine de composantes comme les nouvelles commandes des indices ISM, les permis de construire, le nombre d’heure hebdomadaires travaillées dans le secteur manufacturier, les inscriptions hebdomadaires au chômage et d’autres.

Les variations en pourcentage du Leading Economic Index permettent de donner, potentiellement, un signal par rapport à l’activité économique aux Etats-Unis. Lorsque la croissance de cet indicateur est négative et qu’elle passe en dessous de -4%, c’est un signe possible d’entrée imminente en récession de l’économie.

Ce signal donné par l’indicateur avait été pertinent lors de la bulle internet, lors de la crise des subprimes mais également lors de la pandémie de Covid. En revanche, le signal donné par l’indicateur en 2022 et 2023 n’avait pas débouché sur une situation de récession économique Outre-Atlantique. L’indicateur avait rebondi et était sorti de la zone de signal l’année dernière…avant d’y revenir cette année.

La situation est donc particulièrement complexe à analyser : pourquoi le Leading Economic Index évolue aussi négativement alors que la croissance du PIB semble avoir été plus que résiliente au troisième trimestre ? Est-ce qu’il faut considérer qu’un ralentissement économique majeur va s’opérer dans les mois qui viennent ? Ou à l’inverse que l’indicateur va se retourner à la hausse ? Cette divergence majeure entre les indicateurs avancés et l’économie réelle est donc particulièrement intrigante.

(source : Conference Board)