Conflit au Moyen-Orient : analyse et implications en matière d’investissement

L’attaque contre Israël et le nouveau conflit avec le Hamas augmentent les risques d’un conflit plus large dans le Golfe, en particulier à un moment où les relations entre l’Arabie Saoudite et Israël se normalisent. Les marchés semblent jusqu’à présent relativement modérés, le pétrole gagnant 4 % lundi, les actions étant légèrement en baisse en Europe mais en hausse aux États-Unis, à la suite de commentaires prudents de certains responsables de la FED sur les prochains mouvements de taux.

Pourquoi cette violence se produit-elle ?

Voici un aperçu rapide de ce qui s’est passé jusqu’à présent, avec l’avertissement qu’il est presque impossible de résumer en quelques lignes la situation dans la région, compte tenu de sa complexité et de ses racines historiques. Les risques géopolitiques sont toujours difficiles à prévoir, les risques d’escalade sont importants et de multiples scénarios complexes peuvent se présenter.

L’Iran tente d’entraver la normalisation des relations entre l’Arabie saoudite et Israël.

- Normalisation arabo-israélienne : les accords d’Abraham signés en 2020 entre Israël et les Émirats arabes unis ont marqué le début de la normalisation entre certains pays arabes et Israël. L’Arabie saoudite aurait été en pourparlers pour rejoindre les accords également cette année.

- Une normalisation israélo-saoudienne pourrait constituer une menace importante pour l’Iran. Cette normalisation aurait pu s’étendre à des accords de sécurité régionaux incluant les États-Unis, ce qui aurait laissé l’Iran isolé.

- L’Iran exerce une influence considérable sur les groupes militants radicaux qui entourent Israël et l’attaque du Hamas aurait été soutenue par l’Iran, dans le but ultime de rendre plus difficile un rapprochement entre l’Arabie saoudite et Israël et de rappeler aux Saoudiens le pouvoir que l’Iran exerce dans la région.

Le Hamas renforce sa légitimité militante compte tenu de l’affaiblissement de sa position politique interne.

- En tant qu’organisation militante peu intéressée par la paix avec Israël, le Hamas a également intérêt à empêcher toute normalisation entre l’Arabie saoudite et Israël, dans laquelle les Saoudiens auraient accepté un « flou » comme solution à la question palestinienne.

Le système israélien de surveillance et de réaction, habituellement sophistiqué, n’a pas fonctionné.

- Cela est très probablement dû aux divisions internes résultant de la réforme judiciaire de Benjamin Netanyahou, qui a vu émerger des divisions croissantes entre le gouvernement et les services de sécurité.

Quelles sont les implications géopolitiques ?

- L’attaque du Hamas augmente le risque d’une attaque israélienne contre l’Iran. • Il est également probable qu’elle entraîne une détérioration des relations entre les États Unis et l’Iran, annulant ainsi les améliorations récentes.

- Le conflit et la réponse musclée attendue d’Israël compliqueront le rapprochement de l’Arabie saoudite et d’Israël (et par ailleurs d’Israël et de la Turquie).

- Le discours en interne d’Israël se déplacera davantage vers la droite, ce qui rendra encore plus difficile la recherche d’une solution à la question palestinienne.

- Ces événements compromettent également les espoirs de Joe Biden de bénéficier de nouvelles de presse positives à l’approche des élections américaines ; ils pourraient également nuire à l’amélioration des relations entre l’Arabie saoudite et les États-Unis.

- Toutefois, cela ne signifie pas que le rapprochement entre l’Arabie saoudite et Israël est désormais sans espoir ou que les relations entre les États-Unis et l’Arabie saoudite vont se détériorer ; elles sont désormais confrontées à des risques nouveaux et importants.

- L’ampleur de la menace sécuritaire dans la région pourrait menacer davantage le soutien de l’Occident à l’Ukraine, simplement en déplaçant l’attention et en rappelant à l’Occident qu’il peut y avoir d’autres conflits nécessitant un soutien militaire et financier. La mort de citoyens américains en Israël et les allégations selon lesquelles certains otages sont des citoyens américains amèneront les États-Unis à penser qu’il existe peut-être des problèmes plus imminents que l’Ukraine pour la sécurité des États-Unis.

Comment les marchés financiers réagissent-ils ?

- Le pétrole à la hausse : en amont des attaques, les prix du pétrole avaient baissé de plus de 10 % par rapport au pic de septembre. Ils ont bondi de plus de 4 % lundi, les investisseurs craignant que l’attaque

- contre Israël n’entraîne une nouvelle escalade entre l’Arabie saoudite et l’Iran. Compte tenu du nombre d’otages israéliens, il est peu probable que les tensions s’apaisent à court terme dans la région, ce qui pourrait faire baisser les prix du pétrole. L’assouplissement en cours des sanctions américaines sur les ventes de pétrole iranien deviendra beaucoup plus difficile. Il est désormais plus probable qu’Israël décide, dans les mois à venir, une fois le conflit immédiat maîtrisé, que le moment est venu d’attaquer les capacités nucléaires de l’Iran, avec la possibilité d’un conflit régional plus important.

- Des marchés actions en demi-teinte : ailleurs, l’impact sur le marché a été plus discret. Les contrats à terme sur actions ont baissé de moins de 1 % dans le monde entier, à l’exception d’Israël et des bourses du MoyenOrient. Il convient toutefois de noter que lundi était un jour férié aux États-Unis, ce qui limite souvent la liquidité, et que l’impact sur le marché pourrait donc s’étaler sur plusieurs jours. La volatilité des actions a augmenté pour refléter les tensions géopolitiques actuelles, mais l’indice VIX reste inférieur à 20, bien en deçà du niveau de plus de 80 qu’il a connu en mars 2019 au début de la crise du Covid-19. Le S&P 500 a en fait terminé en hausse lundi, après que certains responsables la FED se sont montrés prudents quant aux prochains mouvements de taux.

- Les valeurs refuges sont recherchées : les taux de rendement obligataires en Europe ont baissé de plus de 10 points de base, reflétant la demande d’actifs plus sûrs ; lors de la réouverture du marché obligataire américain, les rendements ont baissé de 15 points de base au moment de la rédaction. Les prix de l’or ont également été soutenus, remontant à 1850 dollars américains et devraient également bénéficier d’un plancher tant que les tensions se maintiendront.

Que pourrait-il se passer si la situation s’aggravait ?

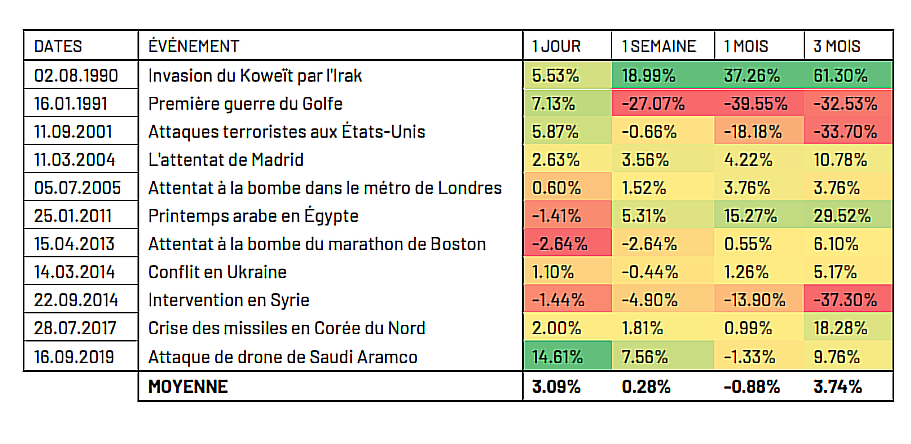

- Le pétrole : le pétrole est toujours la classe d’actifs la plus touchée lorsque des tensions apparaissent dans le Moyen-Orient et la crise israélienne actuelle ne devrait pas faire exception. Les États-Unis ont déjà envoyé un porte-avions américain dans la région et les tensions entre les États-Unis et l’Iran pourraient faire grimper les prix du pétrole au-dessus de 100 dollars. Comme

le montre le tableau 1, les événements géopolitiques passés ont généralement entraîné une hausse des prix du pétrole, en particulier lorsque ces événements étaient liés au Moyen-Orient.

TABLEAU 1 : IMPACT DES ÉVÉNEMENTS GÉOPOLITIQUES PASSÉS SUR LE PÉTROLE BRUT BRENT (À PARTIR DE 1990), %

GRAPHIQUE 1 : PÉTROLE BRUT (BRENT) – ÉVÈNEMENTS GÉOPOLITIQUES DEPUIS 1990

- Croissance du PIB : la hausse des prix du pétrole est négative pour les grands importateurs de pétrole tels que l’Europe, l’Inde ou la Chine. Des prix du pétrole plus élevés pendant plus longtemps pourraient avoir un impact similaire à celui des années 1970. Plusieurs études universitaires indiquent cependant un affaiblissement de la relation entre la croissance du PIB et les prix du pétrole. Cela peut s’expliquer par le fait que les économies sont davantage axées sur les services et que la part du pétrole dans la production est plus faible, entre autres facteurs. Toutefois, si les prix du pétrole devaient rester au-dessus de 100 dollars pendant une période prolongée, nous pourrions revoir nos prévisions de croissance du PIB pour 2024 dans le monde entier.

- Inflation : une hausse des prix du pétrole entraînerait mécaniquement une augmentation de l’inflation totale. Toutefois, l’inflation sous-jacente pourrait ne pas être très affectée par la hausse des prix du pétrole, car l’impact négatif sur l’activité économique pourrait être plus important que l’impact de la hausse des prix du pétrole elle-même.

- Banques centrales : si les prix du pétrole et d’autres matières premières devaient augmenter et rester à un niveau élevé pendant une période prolongée, cela pourrait pousser les banques centrales à lutter contre les menaces d’inflation et à relever davantage les taux. Mais les chances que cela se produise sont faibles selon nous, car les conditions financières se sont considérablement resserrées et les banques centrales pourraient prendre du recul et voir d’abord l’impact de l’économie. Si, au contraire, l’économie mondiale devait entrer en récession, les banques centrales pourraient plutôt assouplir leur politique monétaire et abaisser leurs taux de référence/objectifs respectifs.

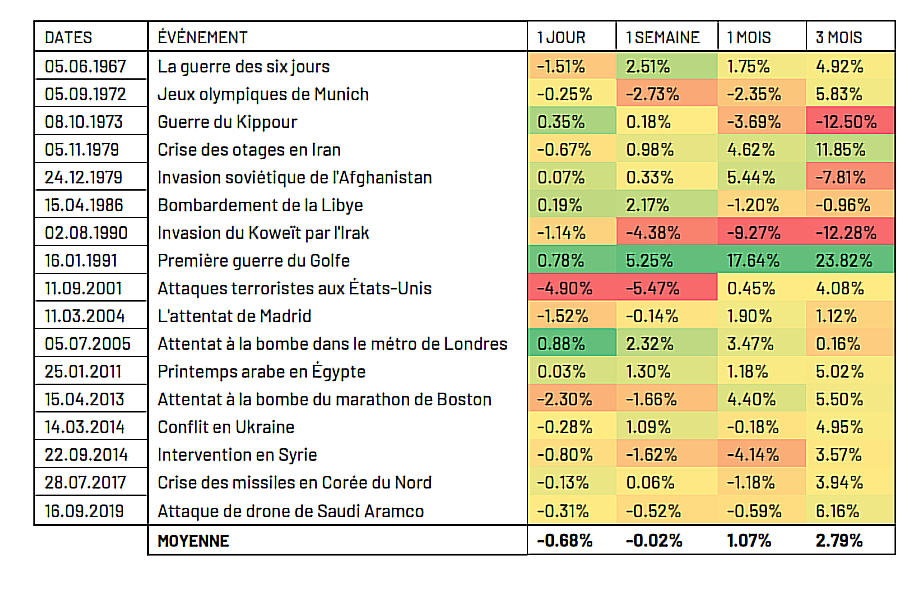

- Actions : les événements géopolitiques majeurs précédents ont conduit « en moyenne » à des rendements négatifs dans les premiers jours, plus discrets dans les mois suivant l’événement, comme le montre le tableau 2, mais l’impact a fortement varié d’un événement à l’autre. Les marchés ont tendance à se remettre de la douleur de court terme, mais la volatilité devrait rester plus élevée pendant la phase initiale du conflit, car il y a peu de visibilité et les scénarios multiples sont difficiles à prévoir.

TABLEAU 2 : IMPACT DES ÉVÉNEMENTS GÉOPOLITIQUES PASSÉS SUR S&P 500 (DEPUIS 1967), %

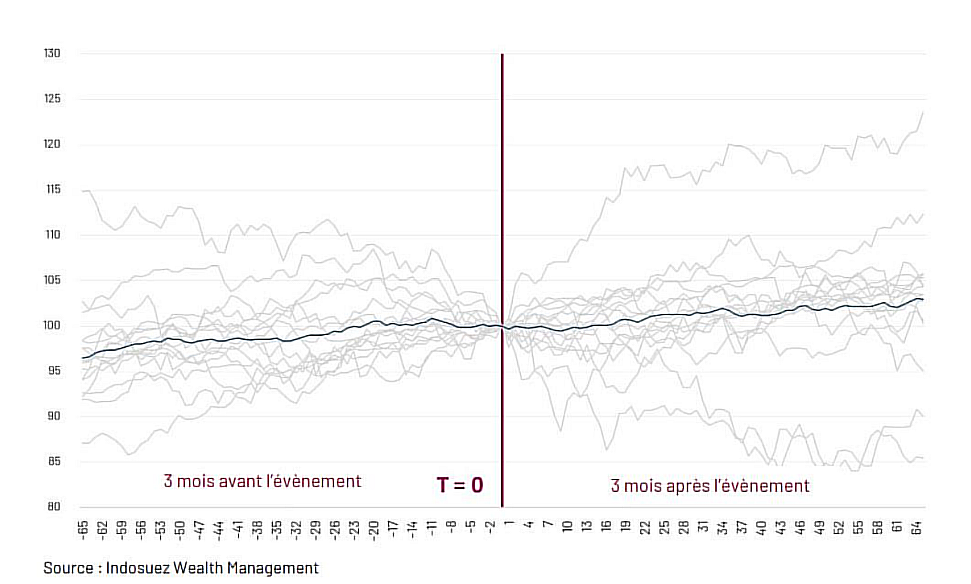

GRAPHIQUE 2 : S&P 500 – ÉVÈNEMENTS GÉOPOLITIQUES DEPUIS 1967

Que pourrait-il se passer si la situation s’aggravait ?

Les investisseurs ont récemment envisagé un scénario « Boucle d’or » caractérisé par une croissance économique résistante combinée à une inflation plus faible. Ce scénario pourrait être remis en question par un certain nombre de facteurs et l’escalade des tensions au Moyen-Orient est certainement l’un d’entre eux. Cependant, il est beaucoup trop tôt pour considérer que l’attaque contre Israël est l’événement qui fera dérailler la croissance économique mondiale. Pour l’instant, les marchés financiers tendent à considérer que l’impact sera limité, les actions ayant été jusqu’à présent modérées.