Fed, relations sino-américaines, Italie, politique économique américaine

Par Hervé Goulletquer – LBPAM

La politique économique américaine en question

Les marchés sont en attente de ce que décidera et, peut-être encore plus, de ce que dira la Fed en fin de journée. En sachant que c’est l’ensemble de la politique économique des Etats-Unis qui est aujourd’hui un objet d’interrogation.

Les girations de l’indice S&P 500 au cours de la séance d’hier, avec un écart de 1,7% entre le point haut et le point bas, sont sans doute une bonne illustration de la difficulté des investisseurs à se positionner par rapport à l’environnement actuel de marché. En rappelant qu’à la clôture le gain a été de 0,01%.

Du côté du positif, deux avancées de dossier sont à noter. D’abord, les Américains et les Chinois prévoiraient une rencontre physique entre les négociateurs pour le mois de janvier. L’ambition est de créer une dynamique positive dans les discussions, de telle sorte que les poursuivre au-delà de la date butoir du 1er mars devienne, si ce n’est une évidence, le scénario central à retenir. Ensuite, le gouvernement italien communique sur un accord presque trouvé avec la Commission européenne sur le budget 2019. Les termes seraient les suivants, selon les informations de presse : le déficit retenu serait supérieur aux exigences de Bruxelles (le « fameux » 2,04 points de PIB et non pas 1,8 ou 1,9 point), mais en contrepartie l’effort d’amélioration du solde structurel (hors prise en compte de l’effet croissance économique) serait plus important. Est-ce vraiment possible ? Cela ne paraît pas évident. Attendons donc la réaction de la Commission.

Du côté du négatif, comment ne pas pointer les questionnements sur la politique économique américaine ? Le débat peut être introduit par le rappel des remarques du secrétaire au Trésor Mnuchin au cours d’une interview donnée à l’agence de presse Bloomberg. La volatilité des marchés d’actions est à mettre au débit, au moins partiellement, du trading de haute fréquence et de la règle Volcker (stricte limitation des activités de trading pour compte propre des banques et interdiction d’entrer au capital d’un hedge fund ou d’un fonds de capital-investissement). Le ministre s’est refusé à évoquer d’autres causes.

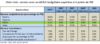

Ce sont pourtant « ces autres causes », en lien avec la politique de la Maison Blanche, qui taraudent le marché à l’heure actuelle. Insistons sur trois points. Premièrement, la « courroie de transmission », entre les intuitions du Président Trump et la déclinaison opérationnelle sous forme de projets de loi ou de règlements, laisse beaucoup à désirer. Pourquoi ? Au titre de l’instabilité au sein des équipes de la présidence ; qu’il s’agisse des conseillers senior ou des membres du cabinet. Pour les premiers, le taux de rotation, moins de deux ans après le début du mandat de Donald Trump, atteint 65%. Pour les seconds, le nombre de départs est sur cette période bien supérieur à celui constaté pour les Administrations précédentes.

Deuxièmement, les menaces réitérées du Président Trump, de bloquer partiellement le financement des budgets fédéraux à partir du 21 décembre, si le Congrès n’autorise pas la construction d’un mur à la frontière mexicaine, « mettent le projecteur » sur une situation budgétaire inconfortable. Cela sera la première fois l’année prochaine que le déficit des administrations centrales américaines dépassera la barre des 4 points de PIB en période de croissance économique. Jusqu’à maintenant, cette « réalité » avait été l’apanage des périodes de récession ou d’après-récession. Jusqu’où l’impasse des comptes publics ira-t-elle lorsqu’un nouveau retournement cyclique se produira ? Avec quelles conséquences en matière d’appétit pour les titres d’Etat américain ?

Troisièmement, les remarques incessantes du Président Trump, visant à entraver le processus de décision de la banque centrale en matière de remontée du taux directeur, ne facilitent pas la tâche des policymakers concernés et déstabilisent les anticipations des intervenants sur le marché. En rappelant que ceux-ci sont déjà confrontés à des messages un peu contradictoires entre les indicateurs économiques, qui restent bons dans l’ensemble, et le profil baissier des indices boursiers. Au point d’être un peu moins certain que la Fed va annoncer ce soir une nouvelle remontée du taux des fonds fédéraux.

Que va faire la Fed ? Très vraisemblablement, elle montera son taux directeur ce soir de 25 centimes (à 2,25% – 2,50%), tout en indiquant que le ralentissement du rythme de hausse est dorénavant engagé (Cf. le commentaire de lundi dernier). Evidemment, elle ne réagira pas aux pressions, qui plus est, rendues public, en provenance de la Maison Blanche. Il n’empêche qu’un retour sur l’histoire des cinq dernières décennies tend à montrer que la banque centrale ne peut pas être indifférente aux sollicitations du pouvoir exécutif. Une raison de plus pour parier sur un message plutôt dove ce soir ?