Fed : un risque à double sens

Par Svein Aage Aanes, Responsable de la gestion obligataire chez DNB Asset Management

En 2025, la Fed, comme la plupart des banques centrales européennes, a abaissé son taux directeur. Le rythme a toutefois différé : la BCE et la Riksbank (Banque centrale de Suède) ont surtout abaissé leurs taux au premier semestre, ce qui marque probablement la fin de leur cycle d’assouplissement. À l’inverse, la Fed et la Norges Bank (Banque centrale norvégienne) ont commencé plus tard dans l’année et restent engagées dans un cycle de baisse des taux. Selon nous, la BCE et la Riksbank ont désormais terminé leurs ajustements et nous ne prévoyons aucun mouvement en 2026. Quant à la Norges Bank, elle s’approche de la fin de son cycle : nous anticipons encore une à deux baisses en 2026, la première sans doute au cours de l’été.

De manière générale, nous pensons que les décisions des banques centrales européennes ne seront pas particulièrement déterminantes en 2026. La situation est différente aux États-Unis : le nouveau régime tarifaire a accru l’incertitude autour de l’inflation et de la croissance. Les signes d’un affaiblissement du marché du travail se multiplient, alors que l’inflation reste obstinément élevée. Le marché anticipe presque 1 % de baisses cumulées d’ici décembre 2026. Le risque est clairement bilatéral : si la croissance se maintient et que l’inflation reste trop élevée, les baisses de taux seront plus limitées ; à l’inverse, si l’économie ralentit davantage, les baisses pourraient être plus rapides et plus profondes. Cela pourrait entraîner une certaine volatilité des taux américains en 2026.

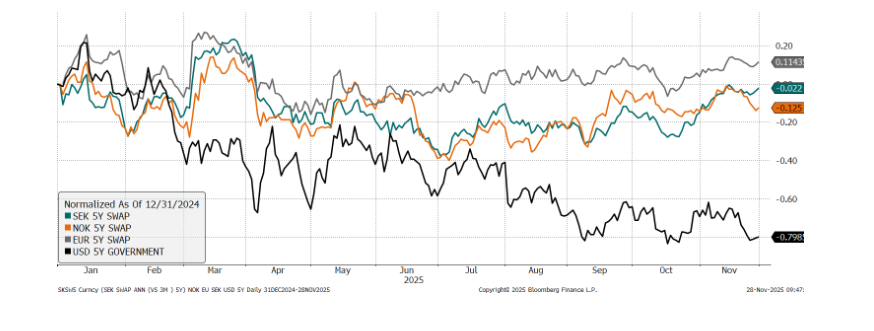

Il n’est toutefois pas certain que cette volatilité se transmette fortement aux taux européens. En 2025, nous avons observé l’une des plus faibles volatilités depuis longtemps sur les taux obligataires européens, et nous anticipons que les taux en EUR, SEK et NOK resteront relativement stables en 2026.

Taux à 5 ans : très faible volatilité des taux européens en 2025

L’objectif d’inflation pourrait être atteint aux États-Unis en 2027

Comme pour les taux, la dynamique d’inflation diffère entre la zone euro et la Suède d’un côté,

et les États-Unis et la Norvège de l’autre. En Europe et en Suède, l’inflation est largement

revenue à un niveau proche des objectifs des banques centrales, et les anticipations pour 2026

se situent au même niveau, voire légèrement en dessous, de ces cibles. Aux États-Unis et en

Norvège, l’inflation reste autour de 3 %, et les perspectives pour l’année à venir suggèrent un

recul seulement marginal. Dans ces deux pays, l’inflation ne devrait se rapprocher des

objectifs cibles qu’à partir de 2027.