Le « carry trade » sur les devises est confronté à des défis mais reste résistant

Par Ben Laidler, Global Markets Strategist pour eToro

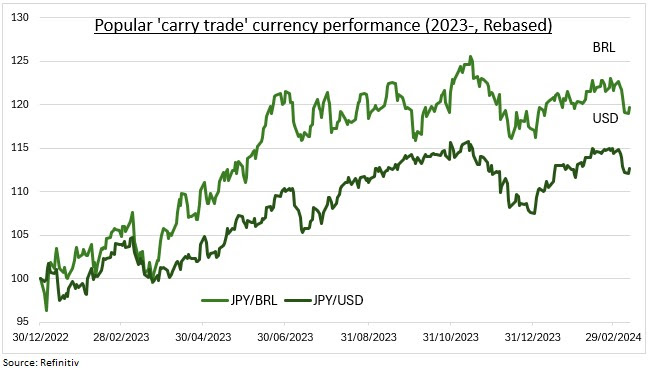

Le « carry trade » a été un moteur important des rendements des devises en 2023 et continue de l’être en 2024, les devises à haut rendement, de la GBP au MXN, étant les plus performantes au monde. Cependant, il est aujourd’hui confronté à deux vents contraires : des baisses de taux d’intérêt dans les marchés développés du G-10 et les marchés émergents à haut rendement, des États-Unis au Brésil, et la première hausse des taux d’intérêt pour le yen, la monnaie de financement à faible rendement préférée, depuis 2007. Malgré ces défis, le carry trade reste résistant. Les anticipations de réduction des taux d’intérêt, ainsi que la volatilité des devises, à son plus bas niveau depuis deux ans, ont apporté un répit. Les taux de portage restent attractifs et d’autres devises de financement, comme le CHF, apparaissent comme des alternatives viables.

Dans une opération de portage classique, les investisseurs empruntent de l’argent dans une monnaie à faible taux d’intérêt, comme le yen avec son taux directeur de -0,1 %, et l’investissent dans une autre monnaie à taux d’intérêt plus élevé, comme la lire bulgare à 11,25 %. Cette stratégie permet aux investisseurs de profiter du différentiel de taux d’intérêt et, éventuellement, de l’appréciation de la monnaie à haut rendement lorsqu’elle attire des flux de capitaux. L’écart important entre les taux d’intérêt offre une marge de sécurité et contribue à réduire la volatilité des devises. Toutefois, les risques comprennent une liquidité limitée, car de nombreuses paires de devises des marchés émergents n’échangent qu’une infime fraction des 1 700 milliards de dollars de transactions quotidiennes entre le dollar et l’euro, et une intervention potentielle, seules 31 des devises du monde étant classées comme flottant librement.

2023 a été une année exceptionnelle pour les carry trades, avec des rendements totaux (intérêts et gains de change) atteignant jusqu’à 40 % pour des paires populaires comme MXN/JPY. Cette stratégie a retrouvé une nouvelle vitalité cette année, car les prévisions de baisse des taux ont été reportées. Toutefois, il se peut que nous approchions d’un point de basculement avec les baisses de taux prévues en milieu d’année par la Fed et la BCE. En outre, le yen, monnaie de financement favorite depuis longtemps en raison de son prix abordable, est sur le point de connaître sa première hausse de taux depuis 2007. Néanmoins, des opportunités existent encore. Une baisse précoce des taux par la Banque nationale suisse pourrait faire du CHF une option de financement plus attrayante, tandis que les devises à haut rendement du G-10, comme la GBP et le NZD, seront probablement parmi les dernières à réduire leurs taux d’intérêt.