L’inflation américaine va entraîner une rotation des investissements

Par Ben Laidler, Global Markets Strategist pour eToro

L’inflation américaine est le chiffre le plus important pour les marchés, et les marchés semblent aujourd’hui se préparer à une inflation élevée en février, après la surprise à la hausse de janvier et le rapport sur l’emploi peu concluant de vendredi. Toutefois, nous sommes plus sereins, car notre indicateur d’inflation est plus pessimiste, les prévisions de réduction des taux s’alignant désormais sur celles de la Fed. Les points d’inflexion de l’inflation ont déjà été relevés et les investisseurs anticipent la rotation à venir à l’approche des baisses de taux, en délaissant le dollar américain et la technologie au profit d’actifs moins chers et plus cycliques à l’étranger. Les marchés tablent sur quatre baisses de taux à partir du 12 juin, la BCE devant être la première à procéder à une baisse le 6 juin. La Fed est dans une période de black-out avant sa réunion du 20 mars, avec de nouvelles prévisions de dot plot attendues.

Le NOWCast de la Fed de Cleveland sur l’inflation s’aligne sur le consensus plus prudent du marché. L’augmentation globale de février se ralentit à +0,4 % en glissement mensuel mais reste stable à +3,1 % en glissement annuel. Cela s’explique par l’atténuation de l’effet « janvier » des hausses de prix annuelles, mais les prix de l’essence ont rebondi à la hausse. Par ailleurs, les prix de base, excluant l’énergie et les denrées alimentaires, sont estimés à 3,9 %, ce qui est supérieur au consensus. Le NOWCast prévoit également que les taux d’inflation annuels seront stables ou plus élevés le mois prochain. Cela contraste avec des indicateurs alternatifs tels que la mesure Truflation à 1,7% – un tracker d’inflation en temps réel, piloté par la blockchain à partir de plus de 30 sources et de plus de 13 millions de prix, qui se situe systématiquement en dessous de l’IPC.

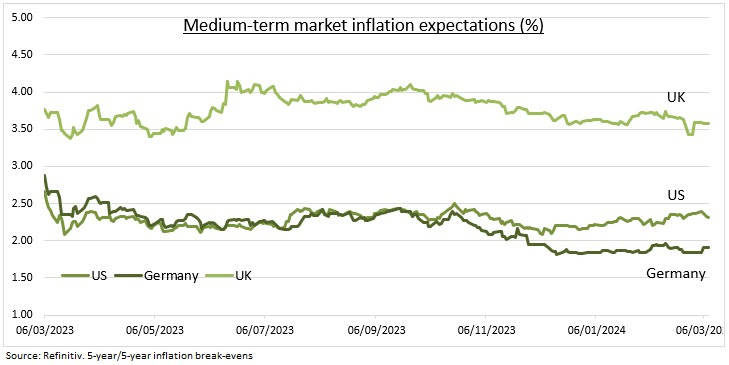

Le trackerd’eToro, composé de 13 indicateurs avancés et coïncidents, montre un relâchement des pressions. Il est en baisse de 40% par rapport au pic de 2022 et a diminué de 0,8% au cours du mois dernier, 7 des 13 indicateurs ayant baissé. Il s’agit d’un revirement par rapport au mois précédent où les pressions étaient généralisées. Aujourd’hui, la baisse des indicateurs PMI prospectifs relatifs à l’emploi et aux prix payés est contrebalancée par l’augmentation des pressions sur le marché de l’essence et de l’immobilier. Nous suivons le travail (emploi ISM, JOLTS), le logement (loyer Zillow, indice NAHB), les biens (voitures d’occasion, prix ISM manufacturier), les matières premières (essence, matières premières au sens large), les chaînes d’approvisionnement (indice GSCP, taux de conteneurs) et les attentes (enquête du Michigan, break-evens).